Finansal Raporlamada Yeni Dönem: UFRS

Küreselleşme ile artan etkileşim ve iletişim, şirketlerin finansal entegrasyonunu ve ticaret hacimlerini de aynı yönlü etkilemekte ve şirketler artık daha karmaşık veriler ile finansal bilgilerini hazırlamaktadır.

Finansal entegrasyonun artması, finansal bilginin etki alanını da artırmaktadır. Bu nedenle raporlanan finansal bilginin, şeffaflığı ve güvenilirliği sağlaması ve bir standardının olması son dönemlerde finansal raporlama alanında yapılan düzenlemelerin temel amacı durumundadır. Bu nedenle, finansal bilginin denetimi ve raporlanması bir arada eşit öneme sahiptir.

Dünya genelinde finansal raporlamada Uluslararası Finansaal Raporlama Standartları (UFRS) adaptasyonunun artması ilk olarak finansal bilginin şeffaflığını ve dipnot bilgi düzeyini artırmış ve yapılan çalışmalar göstermiştir ki artan şeffaflık ve dipnot açıklamalarına paralel olarak özellikle halka açık işletmelerin finansal performansları yükselmiş ve manipülasyon ya da çeşitli bilanço hileleri ile kazanç sağlanması riski azalmıştır. IFRS, Türkiye’de 2005 yılından itibaren halka açık firmalar tarafından zorunlu olarak uygulanmaktadır. Bu nedenle 2005 yılı, Türkiye’de finansal raporlama sisteminin köklü değişikliğe uğradığı yıl olarak kabul edilebilir.

Raporlanan bilgilerin denetimi, raporlama öncesi bir aşama olarak düşünüldüğünde, finansal bilginin şeffaflığının en önemli güvencelerindendir. Uluslararası Finansal Raporlama Standartları'nda da referans verilen Uluslararası Denetim Standartları (ISA) ile finansal tabloların denetiminin güvenilir şekilde yapılması hedeflenmektedir. Ülkemizde Kamu Gözetimi Kurumu (KGK) tarafından Bağımsız Denetim Standartları ismiyle yayınlanan standartlardan BDS 315, BDS 330 ve BDS 520 Standartları'nda analitik testlerle ilgili düzenlemeler yer almaktadır. Bilgisayar destekli testler olarak da adlandırılan bu testler kapsamında Benford Kanunu, analitik inceleme tekniği olarak finansal bilginin denetiminde kullanılmaktadır.

Bu konu ile ilgili daha önce hazırladığım "İç Denetimde Veri Analizinin Kullanımı ve Analitik Yaklaşımlar" başlıklı yazımda analitik inceleme tekniklerinin, denetimde kullanım alanlarını örneklerle anlatmaya çalıştım.

Denetim'de Analitik Bir Yaklaşım: Benford Kanunu

Benford Kanunu, geniş veri tabanına sahip olan işletmelerde kullanılan ve rakamların ortaya çıkış sıklıkları (frekanslar) ile gerçek bir muhasebe evreninde ortaya çıkan ilk rakamların sıklıklarının karşılaştırılmasına dayanan matematiksel bir yöntemdir.

Yapılan analiz sonucunda frekanslar, Benford Yasası'na uymayan biçimde değişiyorsa, bunu yaratan sistematik bir dış etkinin olduğu anlaşılır. Bu durum, muhasebe verileri üzerinde “kasıtlı” bir girisimin, yani verileri doğal akışlarının dışına çıkartmaya dolayısıyla bozmaya yönelik bir eylemin güçlü kanıtıdır. Bu durumu en iyi hile sözcüğü açıklar ve hile riskinin olduğu kabul edilir.

Verilerin ilk basamaklarının dağılımının bir düzen içinde olduğunu varsayımına dayanan Benford yasası, ilk olarak Amerikalı astronot ve matematikçi Simon Newcomb’ın 1881 yılında American Journal of Mathematics’te yayınlanan makalesi ile ortaya çıkmıştır (Starr, 1999:150).

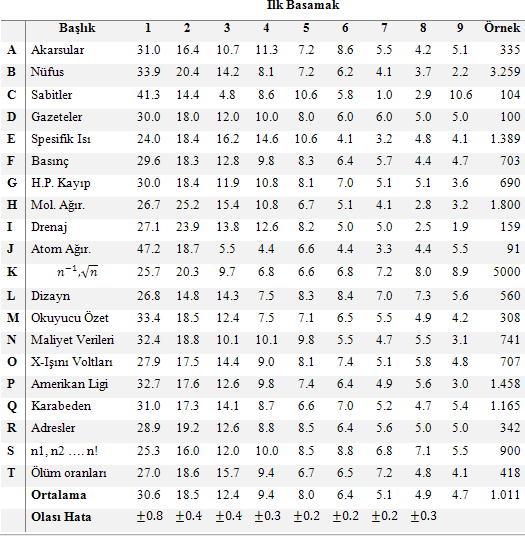

1938 yılında Frank Benford tarafından benzer çalışmalar yapılmıştır. Benford, nehir uzunlukları, atom ağırlıkları, beyzbol istatistikleri, ölüm oranları, maliyet verileri, gazete sayıları, molekül ağırlıkları, nüfus sayısı, adres sayıları, coğrafi, bilimsel, demografik 20’den fazla kaynaktan oluşan toplam 20.229 adet veriyi test etmiştir.

Benford’un “The Law of Anamolous Numbers” ismi ile yayınladığı çalışma bilgileri soldaki tabloda yer almaktadır. Bu tabloda görüldüğü üzere; Benford'un gözlem alanındaki toplam 20.229 verinin %30,6'sı 1 rakamı ile başlarken, %8,0'i 5 ile ve %4,7'si de 9 ile başlamıştır. Benford’un bulgularına göre ortalama olarak 1 rakamının anlamlı ilk olma oranı %30,6; 2 rakamının anlamlı ilk rakam olma oranı %18,5 tir. 9 rakamının ilk rakam olma oranı ise sadece %4,7 olmaktadır.

Genel beklentilerin aksine, bir veri kümesindeki sayıların ilk rakamının 1 olma olasılığı 0,111 (1/9) değil, 0,306'dir. Homojen bir dağılım göstereceği sanılan sayılar aslında logaritmik bir dağılım göstermektedir.

Benford Yasası, muhasebe verilerinin hile ve/veya manipulasyonu için yapılan incelemelerde denetçiler tarafından denetim sürecinin bir parçası olarak kullanılmaktadır.

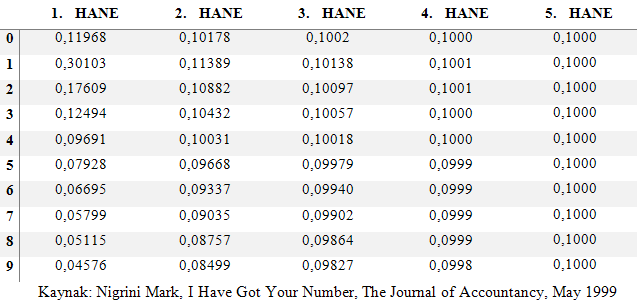

Benford yasasının hileli rakamları bulmada kullanılması ilk defa Mark Nigrini tarafından gündeme getirilmiştir. Uygulamayı kendi tezinde kullandıktan sonra yaptığı Nigrini, çalışmalarını Wall Street Journal’da yayımlamıştır. Benford Yasası’nın temelinde yer alan 0’dan farklı olmak üzere bir sayının ilk basamağındaki rakamların belirli bir düzene göre dağıldığı varsayımını diğer basamaklar için geliştiren Nigrini’ye göre yine 0’dan farklı olmak üzere bir rakamın ilk beş basamakta bulunma olasılıkları sırasıyla aşağıdaki tabloda gösterilmektedir.

Benford Kanununa ait bu formülde “d1” için ilk rakama ait değer verilerek olasılıklar hesaplanabileceği gibi “d1d2” için ilk iki hane, (d1d2d3) ilk üç hane ve daha fazlası için de değer verilerek hesaplamalar yapılabilmektedir.

Log(1+1/d1d2) ➜ (d1=1,2,3,……..,9) ve (d2=0,1,2,3,……..,9) olmak üzere (d1d2=10,11,12,……..20,21,22….97,98,99) formülüyle hesaplanmaktadır. Burada d1ilk rakam olduğu için 0 değeri almayıp 1 den başlamaktadır.

(d1d2 ) =17 için ➝ log (1+1/17) = log ( 18/17) = log(1,0588235) = 0,02482➝% 2,48

(d1d2 ) =99 için ➝ log (1+1/99) = log ( 100/99) = log(1,0101010) = 0,00436➝ % 0,44

Gerçek hayattan alınan verilerin büyük çoğunluğu Benford Kanunu’na uygun dağılım göstermektedir. Hisse senedi fiyatları, spor istatistikleri, nüfus rakamları, atom ağırlıkları, elektrik faturalarındaki tutarlar gibi daha pek çok gerçek hayattan elde edilmiş veriler Benford Kanunu’na uygun dağılıma sahiptir.

Benford Kanunu’ndan doğru bir şekilde yararlanabilmek için, öncelikle incelenen veri kümesinin analize uygun olup olmadığı irdelenmelidir. Aksi halde yapılacak inceleme doğru sonuçlar vermeyeceğinden yanıltıcı olacaktır.

Veri ve Metodoloji

Çalışmada, IMKB’de işlem gören firmaların günlük hisse alım-satım hacimlerinin Benford Yasası’na uygunluğu incelenmiştir. Türkiye’de TDHP’nın kabul edildiği 1994 yılından 2013 yılına kadar IMKB’de faaliyet gösteren 76 şirketin 01.01.1994 – 31.12.2013 arasındaki günlük hisse alım-satım hacimleri incelenmiştir.

Ülkemizde IFRS’in zorunlu olarak uygulanmaya başlandığı 2005 yılı öncesi ile 2005 sonrası dönem karşılaştırılarak IFRS uygulamaya başlayan şirketlerin hisselerinin alım-satımında Benford Yasası’na göre bir farklılık olup olmadığı incelenmiştir.

76 firmanın IFRS öncesi dönem olan 1994-2004 arası dönemi için toplam 199.923 adet veri ve IFRS sonrası dönem olan 2005-2013 arası dönemde toplam 169.784 adet veri incelenmiştir.

Çalışmamızda sayısal analiz testi olarak “Birinci Basamak Testi, İkinci Basamak Testi ve İlk İki Basamak Testi” ve seçilmiş verilerin frekansları ile Benford kuramsal olasılıkları arasındaki farkların uygunluğunu incelemek için Ortalama Mutlak Sapma ve Ki-Kare uygunluk testleri kullanılmıştır. Ki-Kare Testi’nde hipotezler α = 0,05 anlamlılık düzeyinde (yanılma payı ile) test edilmişlerdir.

Hº: Gözlemlenen sayılarla Benford yasasının beklenen sayıları arasında bir fark yoktur.

H¹: Gözlemlenen sayılarla Benford yasasının beklenen sayıları arasında fark vardır.