Çalışanları motive etmenin en iyi yöntemlerinden biri, şirketin kârının bir kısmını onlarla paylaşmaktır. Bunun da genellikle tercih edilen iki yolu bulunmaktadır:

- Hisse Bazlı Ödemeler ("TFRS 2 Hisse Bazlı Ödemeler" )

- Hisse Bazlı Olmayan Ödemeler

Hisse Bazlı Ödemeler ile ilgili daha önce bir makale yayınlamıştım. Bu yazımın konusu ise yukarıda listelediğim ikinci seçenek ile ilgili olacak.

Birçok büyük şirket, çalışanlarına kâr paylaşımı şeklinde prim ödemesi yapıyor. Bazen bu ödeme "çalışanlara kâr payı" olarak isimlendiriliyor.

Çalışanlara Ödenen Temettülerin TMS-TFRS Açısından Değerlendirilmesi

Kâr payı ya da diğer ismiyle temettü, yukarıda da belirttiğim gibi farklı şekillerde ödenebilmektedir. Kâr dağıtımı bu yollardan yalnızca biridir ancak her yapılan temettü ödemesi kâr dağıtımı olarak kabul edilmemelidir.

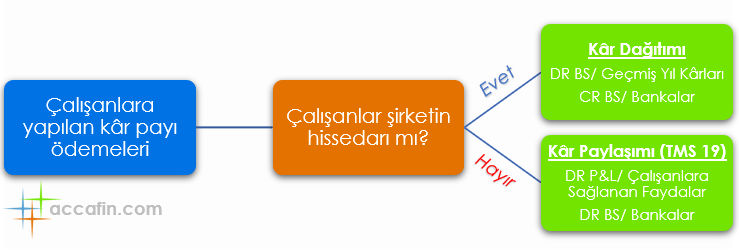

Bu çok fazla sorulan bir konudur ve temettü ödemesinin otomatik olarak kâr dağıtımı olarak muhasebeleştirilmesine yol açan yaygın bir inanış bulunmaktadır. Gerçek kâr dağıtımı, hisse senedi sahipleri veya hissedarlar ile yapılan bir işlemdir. Herhangi bir temettü ödemesinde sorulması gereken iki temel soru bulunmaktadır;

- Çalışanlarınız da hissedar mı?

- Temettüler kendilerine hissedar sıfatıyla mı yoksa şirkete verdikleri hizmet karşılığında mı ödeniyor?

İlk soruya yanıtınız evet ise, yani çalışanlar, sahip oldukları şirket hisselerinin sayısına bağlı olarak temettü ödemesi alıyorlarsa, o zaman bu temettü ödemesi kâr dağıtımı olarak kabul edilmeli ve TFRS 2 kapsamında muhasebeleştirilmelidir.

Ancak, ödenen temettüler bazı ücretlendirme planlarının bir parçasıysa, o zaman bu temettü ödemesi bir kâr dağıtımı olarak kabul edilmez ve özkaynak değişim tablosunda da raporlanmaz.

Bu tarz temettü ödemeleri tipik bir kâr paylaşım planıdır ve TMS 19 Çalışanlara Sağlanan Faydalar kapsamında değerlendirilmelidir.

Peki, kâr paylaşımı için TMS 19 kapsamında nasıl bir muhasebeleştirme gerekmektedir?

Kâr paylaşımının beklenen maliyeti yalnızca aşağıdaki iki koşul da karşılandığında muhasebeleştirilmelidir;

- Geçmiş olayların bir sonucu olarak bu tür ödemeleri yapmak için halihazırda yasal veya zımni kabulden doğan bir yükümlülük varsa

- Yükümlülüğün güvenilir bir tahmini yapılabiliyorsa

Dolayısıyla, iş sözleşmesinde çalışanlara temettü ödemesi taahhüt ediliyorsa, bazı sendika anlaşmaları gereği çalışanlara temettü ödemesi yapılması kararlaştırılmışsa, yasalar gereğince çalışanlara sosyal yardım ödemesi altında “kâr paylaşımı” yapılması zorunlu hale getirilmişse ya da şirketin geçmişten gelen uzun vadeli politikaları kapsamında çalışanlara temettü ödemesinin yapılması bekleniyorsa ve bu yükümlülüğün maliyeti tahmini olarak hesaplanabilir durumdaysa; şirketin finansal tablolarında muhasebeleştirmesi gereken bir kâr paylaşım yükümlülüğünün bulunduğu anlaşılmalıdır.

Peki çalışanlara kâr paylaşımı kapsamında değerlendirilen temettü ödemesi ne zaman ve nasıl muhasebeleştirilmelidir?

Örnek Uygulama: Kâr Paylaşımı Olarak Yapılan Temettü Ödemesinin TMS-TFRS Kapsamında Değerlendirilmesi

ACCAFIN A.Ş., şirket politikası gereğince 1 Ocak 20x1 - 31 Aralık 20x1 mali takviminde elde ettiği net kârın %3’ünü genel kurulun onayının ardından çalışanlarına kâr paylaşımı adıyla temettü olarak ödemektedir.

- • Bu ödeme, muhasebe standartlarına göre nasıl muhasebeleştirilmelidir?

- • Bu ödeme ne zaman muhasebeleştirilmelidir?

Çalışanlara yapılan temettü ödemesi, hisse bazlı bir ödeme olmayıp kâr paylaşımı şeklinde olduğu için bu işlem TMS 19 Çalışanlara Sağlanan Faydalar Kapsamında muhasebeleştirilmelidir.

DR P&L/ Çalışanlara sağlanan faydalar

CR BS/ Çalışanlara Borçlar

Ödeme, finansal rapor tarihinden ve genel kurul onayından sonra yapılmasına karşın, ödenecek temettü 31.12.20x1 tarihli finansal tablolarında Kâr/Zarar’da gider olarak muhasebeleştirmeli ve Özkaynak Değişim Tablosu’nda bu ödemeye ilişkin bir gösterim yapmamalıdır.

"TMS 10 Raporlama Döneminden Sonraki Olaylar"

Kâr paylaşımının çalışanlara ödenmesinin kesin ve tutarının da belirli olduğu durumlarda bazen ek şartlar da olabilmektedir.

Şöyle ki, bazı iş sözleşmeleri, çalışanın ancak belirli şartları sağladıktan sonra (ilgili yılın bitiminden sonra bir süre şirkette kalması gibi) kar paylaşımına hak kazanacağını belirtebilir.

Aynı örnek üzerinden ilerlersek, diyelim ki şirketin mali yıl sonu 30 Haziran 20x1 ve çalışanlar ancak normal takvim yılının tamamı (1 Ocak - 31 Aralık arası) boyunca şirkette kalırlarsa kâr payını almaya hak kazanabiliyorlar…

Bu durumda kâr paylaşım tutarına iki farklı alternatiften biri uygulanabilir;

İlk alternatif, kâr paylaşımının maliyetini bir takvim yılını esas alarak “kalan ay” tutarı/”geçen ay” tutarı şeklinde oranlayarak 31.12.20x1 finansal tablolarına “geçen ay” tutarını ve sonraki dönemde çalışan bu ödemeyi hak ettiğinde ise “kalan ay” tutarını 31.12.20x2 finansal tablolarında Kâr/Zarar’da giderleştirilebilir.

İkinci alternatif ise, kâr paylaşım tutarının tamamını, çalışanın bu tutarı almaya hak ettiği yılın finansal tablolarında Kâr/Zarar’da gider olarak muhasebeleştirilebilir.

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilirsiniz.