Finansal raporların tam, doğru ve tarafsız olduğunun; gerçeğe ve ihtiyaca uygun bilgi verdiğinin belirlenmesinde kabul görmüş en yaygın usul, bu raporların;

- Uygun bir muhasebe çerçevesine göre hazırlanmış olması,

- Bağımsız ve güvenilir kişi ve kurumlar tarafından denetlenmesi ve

- Denetimini yapanların üzerinde etkin bir kamu gözetimi olmasıdır.

Bu çerçevede, gelişmiş pek çok ülkede sermaye piyasalarına olan güveni yeniden tesis etmek, bireysel yatırımcıyı korumak ve finansal raporların güvenilirliğini sağlamak üzere meslekten bağımsız, düzenleme, denetleme ve yaptırım uygulama yetkilerini haiz kamu gözetimi kurumları oluşturulmuştur.

Kamu Gözetimi Kurumu, bağımsız denetimin kalitesini korumak ve artırmak amacıyla, denetim kuruluşları ve denetçiler nezdinde kalite kontrol sistemi ve seçilmiş dosya incelemeleri gerçekleştirmektedir.

KGK Araştırma Raporu 2017 Yılı İnceleme Sonuçları

2017 yılında gerçekleştirdiği incelemelerde, kalite kontrol sistemleri ve muhasebe alanında yapılan denetim eksiklerine rastlanmıştır.

Çalışmanın Kapsamı

2017 yılı itibarıyla yetkilendirilmiş 249 denetim kuruluşundan 61’i nezdinde inceleme yapılmış olup, bunların 54’ü dosya incelemesinden, 7’si ise diğer incelemelerden oluşmaktadır. 2017 yılında incelenen denetim kuruluşlarının 48’inin KAYİK dâhil denetim yetkisi bulunmaktadır.

2017 yılında toplam 61 bağımsız denetim kuruluşu ve 8 bağımsız denetçi nezdinde inceleme yapılmıştır. Yapılan incelemelerin 58’i dosya incelemelerinden 11’i ise diğer incelemelerden oluşmaktadır.

1. Kalite kontrol sistemi incelemelerinde tespit edilen önemli bulgular

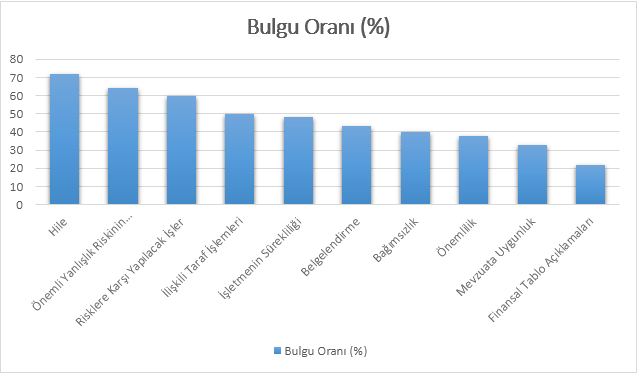

2017 yılında incelenen 58 denetim dosyasında yaygın olarak karşılaşılan en önemli 10 bulgu şunlardır:

• Hile kaynaklı önemli yanlışlık risklerinin belirlenmesi ve değerlendirilmesine ilişkin bulgular

Yönetim, üst yönetimden sorumlu olanlar, varsa iç denetim fonksiyonunda yer alan uygun kişiler ile işletme içi diğer kişilerin başta BDS 240 “Finansal Tabloların Bağımsız Denetiminde Bağımsız Denetçinin Hileye İlişkin Sorumlulukları” Standardında belirtilen hususlar hakkında sorgulanması, hile risklerinin belirlenmesi ve bu risklere etkili bir karşılık verilmesinde önem arz etmektedir.

Kurul tarafından, 2017 yılında yapılan incelemelerde; incelenen denetim dosyalarının % 72’sinde finansal tablolardaki hile kaynaklı önemli yanlışlık risklerinin belirlenmesi ve değerlendirilmesi ile ilgili olarak yeterli çalışmanın yapılmadığı, denetim ekibi içinde hileyle ilgili müzakerelerin yapılması dahil olmak üzere denetim kuruluşları ve denetçilerin hileye ilişkin sorumluluklarını yerine getirme noktasında eksikliklerinin olduğu tespit edilmiştir.

• Önemli yanlışlık risklerinin belirlenmesi ve değerlendirilmesine ilişkin bulgular

BDS 315 “İşletme ve Çevresini Tanımak Suretiyle “Önemli Yanlışlık” Risklerinin Belirlenmesi ve Değerlendirilmesi” Standardı uyarınca denetçinin, müteakip denetim prosedürlerinin tasarlanması ve uygulanmasına dayanak teşkil etmesi amacıyla:

- Finansal tablo düzeyinde ve

- İşlem sınıfları, hesap bakiyeleri ve açıklamalara ilişkin yönetim beyanı düzeyinde “önemli yanlışlık” risklerini belirlemesi ve değerlendirmesi gerekmektedir.

Kurul tarafından, 2017 yılında yapılan incelemelerde; incelenen denetim dosyalarının %64’ünde finansal tablo düzeyinde ve işlem sınıfları, hesap bakiyeleri ve açıklamalara ilişkin yönetim beyanı düzeyinde “önemli yanlışlık” risklerinin belirlenmesine ve değerlendirilmesine veya iç kontrolün anlaşılmasına yönelik yapılan çalışmalarda eksiklikler tespit edilmiştir.

• Risk olarak değerlendirilmiş hususlara karşı yapılacak işlere ilişkin bulgular

BDS 330 “Bağımsız Denetçinin Risk Olarak Değerlendirilmiş Hususlara Karşı Yapacağı İşler” Standardı uyarınca denetçi; finansal tablo düzeyinde ve yönetim beyanı düzeyinde önemli yanlışlık riski olarak değerlendirdiği risklere karşılık veren genel işler ile kontrol testleri ve maddi doğrulama prosedürleri olarak ikiye ayrılan müteakip denetim prosedürlerini tasarlar ve uygular.

Kurul tarafından, 2017 yılında yapılan incelemelerde; incelenen denetim dosyalarının % 60’ında finansal tablo düzeyinde ve yönetim beyanı düzeyinde önemli yanlışlık riski olarak değerlendirilen risklere karşı müteakip denetim prosedürlerinin tasarlanması ve uygulanmasında eksiklikler tespit edilmiştir.

• İlişkili taraf işlemlerinin belirlenmesi ve değerlendirilmesine ilişkin bulgular

BDS 550 “İlişkili Taraflar” Standardı denetçiden ilişkili taraf ilişkilerinden ve işlemlerinden kaynaklanan -varsa- hile riski faktörlerini teşhis etmesini, ilişkili taraf ilişki ve işlemleri çerçevesinde finansal tabloların gerçeğe uygun şekilde sunulup sunulmadığını belirlemesini, doğru muhasebeleştirme ile finansal tablolarda yeterli açıklamaların yapılıp yapılmadığını değerlendirmesini beklemektedir.

Kurul tarafından, 2017 yılında yapılan incelemelerde; incelenen denetim dosyalarının %50’sinde ilişkili taraf işlemlerinin belirlenmesi ve değerlendirilmesiyle ilgili olarak uygulanan denetim prosedürlerinin ve çalışma kâğıtlarının yeterli nitelikte olmadığı tespit edilmiştir.

• İşletmenin sürekliliğinin değerlendirilmesine ilişkin bulgular

BDS 570 “İşletmenin Sürekliliği” Standardına göre denetçinin; denetimi planlarken ve uygularken, denetim sonucunda elde ettiği denetim kanıtlarını değerlendirirken işletmenin sürekliliği varsayımının doğru şekilde uygulanıp uygulanmadığı ve işletmenin sürekliliğiyle ilgili önemli belirsizliklerin olup olmadığı hakkında sonuca varmasını gerektirmektedir. Bu sonuçlara varabilmek için denetçinin başta yönetimin yaptığı değerlendirmeyi incelemesi olmak üzere ilgili diğer prosedürleri uygulaması gerekmektedir.

Kurul tarafından, 2017 yılında yapılan incelemelerde, incelenen denetim dosyalarının % 48’inde işletmenin sürekliliğiyle ilgili yapılan sorgulamalar, değerlendirmeler ve diğer çalışmalarda eksiklikler tespit edilmiştir.

• Belgelendirme hükümlerine ilişkin bulgular

BDS 230 “Bağımsız Denetimin Belgelendirilmesi” Standardına göre denetim prosedürlerinin niteliğini, zamanlamasını ve kapsamını belgelendirirken denetçinin; test edilen kalemlerin ve hususların belirleyici özelliklerine, denetim çalışmasını kimin yürüttüğüne, ilgili çalışmanın tamamlandığı tarih ve yürütülen denetim çalışmasının kim tarafından hangi tarihte gözden geçirildiğine yer vermesi gerekmektedir.

Kurul tarafından, 2017 yılında yapılan incelemelerde, incelenen denetim dosyalarının % 43’ünde çalışma kâğıtlarının söz konusu denetimle daha önceden hiçbir bağlantısı bulunmayan tecrübeli bir denetçinin, uygulanan denetim prosedürlerinin niteliğini, zamanlamasını ve kapsamını, denetim prosedürlerinin sonuçlarını ve elde edilen denetim kanıtlarını anlamasına imkân verecek şekilde hazırlanmaması başta olmak üzere belgelendirmeye ilişkin çeşitli eksiklikler tespit edilmiştir.

• Bağımsızlık hükümlerinin değerlendirilmesine ilişkin bulgular

Bağımsız Denetim Yönetmeliği’nin 21 inci maddesinin ikinci fıkrası uyarınca denetim kuruluşları ve denetim üstlenen bağımsız denetçiler, denetçiler ve denetime katılanlardan, her bir denetimden önce ve her halükarda yılda en az bir kez, bağımsızlık, tarafsızlık ve sır saklamayla ilgili kuruluşun veya denetim üstlenen bağımsız denetçinin politika ve süreçlerine uygun davrandıklarına ve davranacaklarına ilişkin yazılı taahhüt alır. Ayrıca “Kalite Kontrol Standardı 1” uyarınca denetim şirketinin, etik hükümler uyarınca bağımsız olması gereken tüm personelinden her bir denetimden önce ve her hâlükârda yılda en az bir kez, bağımsızlık politika ve prosedürlerine uyduklarını ve uyacaklarını bildiren yazılı bir taahhüt alması gerekmektedir.

Kurul tarafından, 2017 yılında yapılan incelemelerde, incelenen denetim dosyalarının % 40’ında genel olarak denetim ekibinde yer alan asıl ve yedek ekip üyelerinden incelemeye konu denetimden önce ve her halükarda her yıl alınması gereken bağımsızlık, tarafsızlık ve sır saklamaya ilişkin kuruluş politika ve süreçlerine uygun davrandıkları ve davranacakları hususunda yazılı taahhüt alınmadığı tespit edilmiştir.

• Önemlilik kavramının uygulanmasına ilişkin bulgular

BDS 320 “Bağımsız Denetimin Planlanması ve Yürütülmesinde Önemlilik” Standardına göre önemlilik; finansal tablolarda yer alan tek tek veya topluca yanlışlıkların finansal tablo kullanıcılarının kararlarını etkileme olasılığı olup, denetçi tarafından yapılacak işlerin kapsamını belirleyen en temel faktördür ve denetçi tarafından denetim planlanırken genel denetim stratejisi içerisinde belirlenir.

2017 yılında yapılan incelemelerde, incelenen denetim dosyalarının % 38’inde genel olarak önemlilik ve performans önemliliğinin belirlenmesi, önemliliğin belirlenmesinde uygun kıyaslama noktalarının kullanılması konularında eksiklikler olduğu saptanmıştır.

• İlgili mevzuata uygunluğun değerlendirilmesine ilişkin bulgular

Denetçinin; vergi mevzuatı, sosyal güvenlik mevzuatı ve ticaret kanunu, ilgili ise sermaye ve bankacılık piyasası mevzuatı gibi finansal tablolarda yer alan önemli tutar ve açıklamaların belirlenmesinde doğrudan bir etkiye sahip olan mevzuat hükümlerine uygunluk sağlandığına ilişkin sorgulama, belge tetkiki, işlem ve hesap sınıfları bazında detay testleri 15 uygulanması gibi denetim prosedürleri uygulayarak yeterli ve uygun denetim kanıtı elde etmesi gerekir.

Kurul tarafından, 2017 yılında yapılan incelemelerde, incelenen denetim dosyalarının % 33’ünde ilgili mevzuata uygunluğa yönelik yapılan çalışmalarda eksiklikler tespit edilmiştir.

• Finansal tablo açıklamalarına ilişkin bulgular

Finansal tablo açıklamaları; geçerli finansal raporlama çerçevesinin zorunlu kıldığı veya açıkça ya da başka bir biçimde izin verdiği şekilde, finansal tabloların içinde veya dipnotlarında yer alan ya da çapraz-referans yoluyla dâhil edilen açıklayıcı veya tanımlayıcı bilgilerden oluşur. Açıklamalar finansal tabloların bir parçasıdır ve denetçinin açıklamaların gerçeğe uygun şekilde sunulup sunulmadığına yönelik makul güvence elde etmesi gerekir.

2017 yılında yapılan incelemelerde, incelenen denetim dosyalarının % 22’sinde, finansal tablo açıklamalarının yeterliliği, geçerli finansal raporlama çerçevesine uygun olup olmadığı ile ilgili yapılan denetim çalışmalarında eksiklikler tespit edilmiştir.

2. Muhasebe alanında tespit edilen önemli bulgular

Çalışma kapsamında muhasebe alanında yapılan incelemelerin amacı, bir varlık kaleminin muhasebe standartlarına uygun şekilde muhasebeleştirildiğinin ve finansal tablolarda gerçek ve doğru olarak raporlanmış olduğunun saptanmasıdır.

2017 yılında incelenen 58 denetim dosyasında yaygın olarak karşılaşılan bulguların yoğunlaştığı 5 önemli muhasebe alanı şunlardır:

- Stokların finansal tablolara alınması

- Stok sayımına fiziken katılım,

- Değeri düşmüş, zarar görmüş, eskimiş stokların tespiti,

- Stokların doğru değerle finansal tablolara alındığının kontrolü,

- Stoklar üzerindeki finansman maliyetlerinin muhasebeleştirilmesinin kontrolü,

- Amortisman hesaplamaları

- Varlığın maliyetine giren unsurların kontrolü,

- Faydalı ömürlerin kontrolü,

- Amortisman yöntemlerinin kontrolü,

- Amortisman ile ilgili politikaların kontrolü,

- Eskimiş, zarar görmüş, değeri düşmüş sabit kıymetlerin tespiti,

- Maddi duran varlıkların finansal tablolara alınması,

- Hasılatın muhasebeleştirilmesi,

- Yatırım amaçlı gayrimenkullerin muhasebeleştirilmesi

Yukarıdaki 5 muhasebe alanında karşılaşılan bulguların dağılımı ise şu şekildedir;

Bu bulguların oranları ise şu şekilde dağılmış;

Sonuç

Raporun sonuç kısmı oldukça detaylı bir kılavuz niteliğinde. Eksiklikler anlatılırken, alınması gereken aksiyonlar da ayrıntılı olarak belirtilmiş, burada uzun olarak tekrar anlatmaya gerek yok diye düşünüyorum.

Benim çıkardığım bir diğer sonuç ise, "KGK 2016 Raporu" başlığında belirttiğim fikrimi tekrar yazmam gerekirse, ülkemizde bağımsız denetimin bağımsız denetime ihtiyacı geçen yıldan bu yana daha da belirginleşmiş gibi görünüyor ne yazık ki. Bunun sebepleri ise apayrı bir yazının konusu :)