IASB, Haziran 2016’da yeni ve kapsamlı bir standart hazırladı: IFRS 16 Kiralamalar.. Yayınlanan bu standardın, öngörülen tarih 1 Ocak 2019 tarihinden itibaren uygulanması ile birlikte TMS 17 Finansal Kiralamalar uygulamadan kaldırılacak.

Ülkemizdeki yetkili kurum KGK da, 10 Şubat 2017 tarihinde kamuoyunun görüşünü almak üzere TFRS 16 Kiralamalar olarak yayınladı ve 16 Nisan 2018 tarihinde nihai hali ile yürürlüğe girdi.

Yeni kira standardının, TMS 17 ile ilgili temel farklarını bir kaç örnek üzerinden açıklamaya çalışacağım.

Yeni standarda niçin ihtiyaç duyuldu?

Cevap çok kısa; bilanço dışında izlenen kiralama işlemlerinin (çoğunlukla faaliyet kiralaması işlemleri) önüne geçmek için yeni bir standart hazırlandı.

TFRS 15 Müşteri Sözleşmelerinden Alacaklar 'ın yayınlanmasının da en büyük motivasyonlarından biri de budur ayrıca; bilanço dışı izlenen sözleşme gelirlerinin bilançoda gösterilmesi..

TFRS 16 Finansal Kiralamalar

Uygulamadaki standart TMS 17’ye göre, kiracı konumundaki işletme, kiralamalarını finansal ya da operasyonel (faaliyet) olarak ayırmak zorunda ve Finansal kiralama işlemleri kiracının finansal durum tablosunda ve kapsamlı kar/zarar tablosunda raporlanırken, faaliyet kiralaması sadece kapsamlı kar/zarar tablosunda kira gideri olarak raporlamaktadır.

Faaliyet kiralaması ile kiralanan varlıklar kiracı işletmenin bilançosunda gösterilmez iken, yapılan kira ödemeleri doğrudan Kâr veya Zarar Tablosu’nda muhasebeleştirilmektedir. Buna karşın, iptal edilemez şartlarla yapılan faaliyet kiralaması sözleşmelerinden doğan yükümlülükler ise Finansal Durum Tablosu’nda yükümlülükler altında sınıflanmaktadır.

Buna ilişkin finansal tablolarda ayrı bir gösterim yapılmaz iken, yalnızca dipnot açıklamalarında yer verilirdi.

Yeni standart TFRS 16 ise, buna ilişkin yeni düzenlemeler getirerek, kiralamaların bilançoda daha şeffaf gösterilmesini sağlayacaktır.

Yeni Standart ile getirilen değişiklikler

Bu bir finansal kiralama işlemi midir?

TFRS 16, finansal kiralama için yeni bir tanım yapmış olsa da, özü itibarı ile şu an uygulamadaki TMS 17’dekine çok benzer bir kiralama tanımı ile gelmektedir. Bu nedenle birçok finansal kiralama işlemi TMS 17’ye göre yapılan muhasebeleştirme aynen devam edecektir.

Temel fark ise, bazı operasyonel kiralamalar ile hizmet alımlarının birbirinden daha keskin şekilde ayrılması olacaktır.

TMS 17’ye göre faaliyet kiralaması ile normal bir hizmet alımı arasında, muhasebeleştirme açısından temelde bir fark bulunmamaktadır. İki türlü işlemde de yapılan ödemeler Kar veya Zarar Tablosu’nda muhasebeleştirilmektedir. TFRS 16’da ise alınan hizmetin faaliyet kiralaması mı ya da sadece hizmet alımı mı olduğuna ilişkin kapsamlı bir kılavuz yayınlanmıştır. Buna göre başka bir standardın (örneğin TFRS 15) kapsamına girecek işlemler kesin olarak ayrıştırılmak zorunda kalacaktır.

Kısa bir örnekle bunu açıklamaya çalışacağım;

Ticari amaçla elinizde olan stoklarınızı depolamak için bir depo şirketi ile 3 yıllık anlaştığınızı varsayalım ve depo sahibi size aşağıdaki iki seçeneği sunmuş olsun;

- Depoda 10 bin m2 hakkınız olacak ancak depolanacak ürünlerinizin yeri, depo şirketi tarafından deponun uygunluk durumuna göre değiştirilebilecek ve depo içinde sabit bir bölgeniz olmayacak.

- Depoda hem 10 bin m2 hakkınız olacak hem de depo içinde sabit bir yeriniz olacak ve siz istemedikçe depodaki ürünlerinizin yeri değiştirilemeyecek.

Burada iki durum da, finansal kiralama sözleşmesi gibi duruyor ve her iki durumda da depolama giderlerinize TMS 17’ye göre Kâr veya Zarar Tablosu’nda muhasebeleştireceksiniz.

Yeni standart TFRS 16’ya göre ise, her iki durumun, muhasebeleştirme açısından farklı sonuçları olacaktır.

Buradaki ilk kontrol noktası, sözleşmeye konu ürünler özel olarak belirtilmiş mi? Yanıtınız evet ise, bu bir finansal kiralama işlemidir; hayır ise bu bir finansal kiralama işlemi değildir. Vizontele repliği gibi evet.

Şimdi, buna göre yukarıdaki iki seçeneği değerlendirelim:

İlk seçenekte 10 bin m2 hakkınız olmasına rağmen, deponun tam olarak neresini kullanacağınız belirlenmemiş yani hizmete yönelik bir varlık tanımı yapılmamış.

İkinci seçenekte ise, 10 bin m2 kiraladığınız spesifik bir bölge var ve siz istemedikçe yeri değiştirilemeyecek. Bu nedenle burada, kiralamaya konu bir varlık olduğundan bahsedilebilir.

Bu yeni finansal kiralama standardındaki ilk önemli noktadır.

Diğer yandan, şirketler tarafından yapılan faaliyet kiralamalarında, bakım-onarım, temizlik vb hizmetler, kiraya veren tarafından verilmektedir. Bu giderlerin hiçbiri kiracıya ait olmadığı için, kiracı, yalnızca periyodik olarak ödediği kira tutarını giderleştirir. TFRS 16 ise, sizin ödediğiniz bu kiranın doğrudan giderleştirilmesine izin vermez; ödediğiniz tutarı kiralamaya konu varlık için yapılan harcama ve kiralamaya konu varlık için yapılmayan diğer harcamalar olarak ayırmanızı ister. Bunu da yukarıdaki örneğe devam ederek açıklamaya çalışacağım.

Yukarıdaki örnekte ilk seçeneğim TFRS 16 kapsamında olmadığını, ikinci seçeneğin TFRS 16 kapsamında finansal kiralama olarak değerlendirilmesi gerektiğini söylemiştim. Peki bu kiralama için her yıl 10.000 TL verdiğinizi ve buradaki depo bölümünüzün haftada 1 kez temizlendiğini varsayalım. Temizlik istemediğinizi söylediğinizde ise size depoyu yıllık 9.000 TL’den kiralayabileceğinizi ve temizlik istediğinizde de onu da ayrı olarak yıllık 1.500 TL karşılığında istediğiniz zaman sunabileceklerini ilettiler.

Burada size verilen temizlik hizmeti, depo kiralama hizmetinden ayrı olarak pazarlanabilir bir hizmet niteliğinde olduğu için finansal kiralama hizmetinden ayrı olarak muhasebeleştirilmesi gerekecektir.

Peki bu hizmetler hangi tutarlar üzerinden muhasebeleştirilmelidir?

Depo kiralama hizmet bedeli

= 9.000 TL / (9.000 TL + 1.500 TL) = 8.571 TL

Temizlik hizmet bedeli

= 1.500 TL / (9.000 TL + 1.500 TL) = 1.429 TL

Tabi burada, temizlik hizmetinin ücretinin tek başına belirlenebilir olması gerekmektedir. Aksi takdirde, bu dağılımı yapamazsınız.

Bu yeni finansal kiralama standardındaki ikinci önemli nokta.

Şimdi gelelim yeni standardın getirdiği en önemli değişikliğe;

Artık bir kiralama yapıldığında, bu kiralamanın finansal kiralama mı yoksa operasyonel kiralama mı olduğunu düşünmeye gerek kalmıyor. Büyük kolaylık değil mi?

İlk bakışta öyle görünüyor olabilir ama değil.

TFRS 16, kiralama işlemlerinin tek bir şekilde muhasebeleştirilmesini öngörüyor.

Buna göre, kiralamaya konu varlık, kiralama süresinin 12 aydan kısa olmaması ve kiralama süresi boyunca amorti edilebilir nitelikte olması koşuluyla, bilançonun hem aktif hem de pasif tarafında gösterilecektir.

Bir örnek uygulama yapalım.

TFRS 16 Kiralamalar vs TMS 17 Kiralama İşlemleri Örnek Uygulama

Yukarıdaki ilk örnekte gibi yıllık 10.000 TL ile bir depolama alanı kiraladığımızı düşünelim.

Kira süresi : 3 yıl

İskonto oranı : %5

Hizmet bedeli : Yıllık kira + temizlik ücreti toplam 10.000 TL olsun.

Bu işlemi TFRS 16 ve TMS 17’ye göre nasıl muhasebeleştirmeliyiz?

TMS 17’ye göre muhasebeleştirme

TMS 17’ye göre bu işlem bir kiralamadır. Ancak bir operasyonel kiralama olarak dikkate alınacaktır.

Her yıl yapılan ödeme (10.000 TL), Kâr veya Zarar Tablosu’nda giderleştirilecektir.

TFRS 16’ya göre muhasebeleştirme

Basitçe, TFRS 16’ya göre bu işlem bir kiralamadır. Operasyonel ya da finansal kiralama olup olmadığına bakmamıza gerek yok, zira yeni standart buna gerek duymuyor.

Kiralama olduğuna karar verdikten sonra aşağıdaki 3 aşamayı izleyerek muhasebeleştirme işlemi tamamlamalıyız:

1. Bu bir kiralama işlemi midir?

Yukarıda cevabını verdiğimiz üzere bu bir kiralama işlemidir.

2. Muhasebeleştirme sırasında, birbirinden ayrılması gereken tutarlar, ayrı ayrı dikkate alınması gereken hususlar var mıdır?

Kiralama hizmeti aynı zamanda temizlik hizmetini de içerdiği için bu iki işlemin maliyetini birbirinden ayırmalıyız, ki yukarıda bunu da yapmıştık zaten.

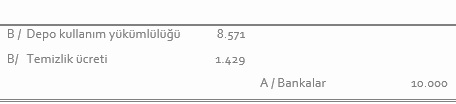

Depo kiralama bedeli (yıllık) : 8.571 TL

Temizlik bedeli (yıllık) : 1.429 TL

3. Bu tutarları nasıl muhasebeleştirmeliyiz?

Depo kiralama hakkını aktifleştirirken, bunun karşılığında kiralama dönemi boyunca ödeyeceğimiz kira tutarı ve bununla ilişkili tüm diğer maliyetleri dikkate alarak, bulduğumuz tutarda bir yükümlülük oluşturmalıyız bilançoda. Bu tutar, aynı zamanda, deponun kiralama hakkı olarak aktifleştireceğimiz tutara da denk gelecek olan tutardır.

Bu tutarı bulalım:

Yıllık 8.571 TL ve %5 iskonto oranı ile

İlk yıl için kiralama bedelinin net bugünkü değeri = 8.571 TL / (1,05) = 8.163 TL ve Faiz tutarı = 408 TL

İkinci yıl için kiralama bedelinin net bugünkü değeri = 8.571 TL / (1,05)2 = 7.774,15 TL ve Faiz tutarı = 796,85 TL

Üçüncü yıl için kiralama bedelinin net bugünkü değeri = 8.571 TL / (1,05)3 = 7.403,95 TL ve Faiz tutarı = 1.167,04 TL olacaktır.

Buna göre bu aktifleştirilecek olan kiralama bedeli = 23.341 TL olmalıdır.

İlk yılın sonunda yapılacak muhasebeleştirme ise şu şekilde olmalıdır:

Sonuç

TMS 17’ye göre herşey çok basitti, ilk yılın sonunda 10.00 TL’lik yıllık kira bedelini Kâr veya Zarar Tablosu’nda direkt giderleştirdik.

TFRS 16’ya göre herşey biraz daha detaylı ama daha doğru ilerledi. İlk yılın sonunda 1.167 TL faiz gideri, 7.780 TL amortisman gideri ve 1.429 TL temizlik gideri muhasebeleştirdik Kâr veya Zarar Tablosu’nda.

Yeni modelde ilk yılda toplam 376 TL daha fazla gider muhasebeleştirmiş olduk.

Bence bu yeni model, eskisinden daha çok sevilecek; ancak bu, tüm kira süresi sonunda, gider yazılacak tutarların aynı olması gerçeğini değiştirmeyecek :)