TFRS 15 tarafından hayatımıza giren sözleşme varlığı kavramı ile ticari alacak birbirine benzer görünmesine rağmen aralarında net bir farklılık bulunmaktadır.

TFRS 15 Kapsamında Sözleşme Varlığı ve Ticari Alacak Kavramlarının İncelenmesi

Sözleşme varlığı, TFRS 15 107. paragrafta “işletmenin, müşteriye devrettiği mal veya hizmetler karşılığında işletmenin bedeli alma hakkıdır.” şeklinde tanımlanmıştır.

Ticari alacak ise, TMS 32 Finansal Araçlar: Sunum’da, “işletmenin sözleşmeden doğan nakit alma hakkı” olarak tanımlanmaktadır.

İki tanım karşılaştırılırsa, aradaki en temel farkın “koşula bağlı” olup olmama durumu olduğu görülmektedir.

Peki ne zaman “sözleşme varlığı”, ne zaman “ticari alacak” kavramı kullanılmalıdır?

Sözleşme varlığı, müşteri ile yapılan sözleşme gereği sunulan mal ve/veya hizmet tesliminin bir oranda tamamlanmasına rağmen, henüz müşteriye sözleşme bedelinin tümünün faturasının yansıtılamadığı noktada oluşur.

Örnek Uygulama

MUDEFIN A.Ş., 01.06.20x8 tarihinde müşterisi ile bir mağaza dizaynı projesi için 100.000 TL’ye anlaşmıştır. Sözleşmeye göre, sözleşme bedelinin tümü, proje tamamlanıp müşteri kullanımına geçtikten sonra ödenecektir. 31.12.20X8 tarihine gelindiğinde projenin henüz %70’i tamamlanmıştır.

TFRS 15 kapsamında hasılatın muhasebeleştirilmesi

Projenin niteliğine bakarak, bu işin “zamana yayılı olarak yerine getirilen bir edim yükümlülüğü” olduğunu söyleyebiliriz.

Farzedelim ki, şirket, ölçüm metodu olarak “çıktı yöntemi”ni benimsemiş olsun. Buna göre, 31.12.20x8 tarihinde tahakkuk edecek hasılat 100.000 x 0,70 = 70.000 TL olmalıdır. Muhasebe kaydının alacak (CR) tarafı böylece netleşti.

Peki borç (DR) kaydı olarak hangi hesap kullanılmalı?

Cevap; sözleşme varlığı olmalıdır, ticari alacak değil.

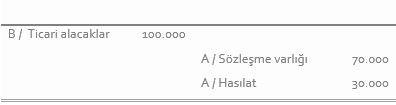

Ticari alacak hesabının kullanılmamasının sebebi; raporlama tarihi itibarı ile proje bedeli “koşulsuz olarak” talep edilir hale gelmemiştir. Proje bedelinin tümünün tahsili için projenin tamamlanması ve müşteri kullanımına geçmesi şartı henüz sağlanmamıştır. Bu nedenle yıl sonunda (raporlama tarihinde) yapılacak muhasebeleştirme sözleşme varlığı olmalıdır. Devam eden aylarda, projenin kalan %30’luk kısmı tamamlandığında ve müşteri kullanımına sunulduğunda ise artık alacak koşulsuz olarak talep edilebilir hale gelmiş olur.

Bu anda yapılması gereken muhasebeleştirme ise şu şekilde olmalıdır;

Tekrar vurgulamak gerekirse, ticari alacak hesabı ile sözleşme varlığı hesabının kullanımı arasındaki en temel fark, alacağın koşula bağlı olup olmamasıdır.

Sözleşme varlığında değer düşüklüğü

Bir finansal araç olmadığı için TFRS 9 kapsamına girmeyen sözleşme, yalnızca değer düşüklüğü açısından bu standardın konusuna girmektedir. Dolayısıyla, raporlama döneminde sözleşme varlığı olarak bilançoda gösterilen bir tutar, buna ilişkin bir değer düşüklüğü olasılığı ortaya çıktığında, ticari alacaklarda olduğu gibi, karşılık ayrılarak bilançoda gösterilmelidir.

TFRS 15 ile ilgili diğer makalelerime aşağıdaki linklerden ulaşabilirsiniz.

"TFRS 15 Kapsamında Yazılım Sözleşmelerinin Muhasebeleştirilmesi"

"TFRS 15 Kapsamında Mal ve Hizmetlerin Birlikte Sunumu"

"TFRS 15 Kapsamında İskonto İşlemlerinin Muhasebeleştirilmesi"

"TFRS 15 Kapsamında İnşaat Sözleşmelerinin Muhasebeleştirilmesi"

"TFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Alacaklar ve Örnek Uygulama"

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilrsiniz.