TFRS 15’in inşaat sözleşmelerine etkisi nasıl olacak?

TFRS 15 Kapsamında İnşaat Sözleşmeleri Uygulaması

Önceki durumda TMS 11 İnşaat Sözleşmeleri ismiyle kendine ait bir standartta düzenlenen inşaat sözleşmeleri, 1 Ocak 2018 tarihinden itibaren artık TFRS 15 kapsamında değerlendirilecek. TFRS 15, sözleşmeleri türleri ya da sektörlerine göre ayırmıyor. Bu kapsamda, inşaat sözleşmeleri de diğer tüm müşteri sözleşmeleri gibi bu standart kapsamında değerlendirilecek.

TFRS 15 Prensipleri

TFRS 15’te, uygulamaya ilişkin 5 adımdan oluşan bir liste yayımlanmıştır.

- Müşterinin tanımlanması

- Sözleşmedeki yükümlülüklerin tanımlanması

- Para birimi ve fiyatın tanımlanması

- Fiyatın, sözleşmedeki yükümlülüklere doğru şekilde oranlanması

- Yükümlülüğün yerine getirilmesinin ardından hasılatın tahakkuk etmesi

TFRS 15 Kapsamında İnşaat Sözleşmeleri ile İlgili Örnek Uygulama

MUDEFIN İnşaat A.Ş. firması, bina tadilatı ve pencere ve panjurların yenilenmesi amacıyla ACCAFIN A.Ş. ile 30 Kasım 20x9’da sözleşme imzalamıştır. Sözleşme tutarı 1,2 milyon TL’dir.

MUDEFIN A.Ş.’nin proje ile ilgili maliyetleri şunlardır;

- Pencerelerin yenilenmesi için 600.000 TL,

- Diğer işler (hammade ve işçilik giderleri) için 400.000 TL

31 Aralık 20x9 tarihinde;

- MUDEFIN A.Ş tarafından pencereler müşteriye teslim edilmiş ancak henüz takılmamış ve kullanılabilir duruma gelmemiştir. Yalnızca kontrol müşteriye geçmiştir.

- Diğer oluşan maliyetler (hammadde ve işçilik) toplam 100.000 TL’dir.

Yıl sonunda ACCAFIN A.Ş. (müşteri) tarafından 800.000 TL ödeme yapılmıştır.

MUDEFIN A.Ş., 31.12.20X9 tarihindeki finansal tablolarında bu işlemleri nasıl raporlamalıdır?

Bu soruya doğru yanıt verbilmemiz için standartta belirtilen 5 adımlık listeyi uygulamalıyız.

Birinci adım; Müşteri ile yapılan sözleşmenin tanımlanması

Bu kısım örnekte oldukça açık durumda. MUDEFIN A.Ş. (inşaat firması), müşterisi ile (ACCAFIN A.Ş.) bir inşaat ve yenileme sözleşmesi imzalamıştır.

İkinci adım; Sözleşmedeki yükümlülüklerin tanımlanması

Sözleşmede yer alan yükümlülüklerin ayrı ayrı tanımlanması gerekmektedir. Birbirinden ayrıştırılamayan işler varsa, bunlar tek bir hizmet gibi düşünülmelidir.

Örneğimizdeki bina tadilatı, pencere ve panjur işlerinin tümü tek bir sözleşme olarak değerlendirilmelidir. Bu durum biraz kafa karıştırabilir gibi görünse de, inşaat sektöründe yapılan sözleşmelerin büyük çoğunluğu bir paket olarak yapıldığı için tüm sözleşme tek bir hizmet gibi yorumlanmalıdır. Her bir hizmet için ayrı bir teklif ve teslimat yükümlülüğü içeren sözleşmeler ise, hizmet bazında detyalandırılabilir.

Üçüncü adım; İşlem fiyatının belirlenmesi

Örnekteki sözleşmeye göre sözleşme bedeli 1,2 milyon TL’dir. Bu açıkça belirlenebiliyor.

Örnekte olmamasına karşın, sözleşmede performansa bağlı ekstra ödemeler de belirtilmiş olabilir. Bu gibi bir durumda, o olasılığın gerçekleşme ihtimalinin de değerlendirilmesi ve sözleşme bedelinin buna göre belirlenmesi gerekecektir.

Dördüncü adım; Sözleşme fiyatının yükümlülüklere oranlanması

2. adımda da değindiğim gibi, bu örnekte her ne kadar üç farklı iş yapılacak gibi görünse de, sözleşme tek bir hizmet pakedi şekilde hazırlanmıştır. Bu nedenle sözleşmedeki fiyatın tamamı tek bir yükümlülükle ilişkilendirilmelidir. Birden fazla işlerin ayrı ayrı tanımlandığı ve sözleşme fiyatlarının ayrı ayrı belirlendiği durumlarda, her bir yükümlülüğe ilişkin oluşacak hasılatın ayrı olarak hesaplanması gerekecektir.

Beşinci adım; Yükümlülüğün yerine getirilmesinin ardından hasılatın tahakkuk ettirilmesi

Sözleşmenin yerine getirilmesi (edim), zamanlama açısından iki ihtimal dahilinde olur;

- Tek seferde teslim; Sözleşmede belirtilen tarihte hizmet ve/veya mal tesliminin tümünün teslim edilmesi

- Zamana yayılarak teslim; Mal ve/veya hizmet teslimlerinin sözleşmede belirlenen şekilde belirli bir zamana yayılmış şekilde yerine getirilmesi

Standart, zamana yayılarak yapılan teslimlerin değerlendirilmesi için bazı kriterleri belirlemiştir (TFRS 15.35);

- Müşterinin, varlık teslimatı yapıldıkça ve yapıldığı anda ürün/hizmeti alıp kullanması,

- Müşterinin, varlığın geliştirilmesini kontrol etmesi ve varlığın, geliştirildikçe müşteriye devredilmesi ve İşletme ediminin, işletme için alternatif kullanımı olan bir varlık oluşturmaması ve işletmenin o güne kadar tamamlanan edime karşılık yapılacak ödeme üzerinde hukuken icra edilebilir bir tahsil hakkının bulunmasıdır.

Bu maddelerin herhangi birinin karşılanması, sözleşme yükümlülüklerinin zamana yayılmış şekilde yerine getirildiğini gösterir.

Inşaat sözleşmelerinde mal ve/veya hizmetin teslimi çoğunlukla zamana yayılmış şekilde yapılmaktadır. Bu gibi durumlarda hasılat, tamamlanma derecesine (standartta “edim yükümlülüğünün tamamen ifasına yönelik ilerlemenin ölçülmesi” şeklinde ağdalı bir kavram olarak geçmektedir.)

Peki tamamlanma derecesi nasıl ölçülmelidir?

Standardın birincin amacı “hasılat”ın doğru raporlanmasıdır. Bunun için de mal ve/veya hizmet üretiminin maliyetlerinden yola çıkılarak, bu orana karşılık gelecek hasılat tutarının bulunması gerekmektedir zira henüz mal/hizmetin teslimi tamamlanmamış fakat raporlama dönemi gelmiştir.

Örneğe bu şekilde devam edelim.

Tamamlanma derecesinin ölçülmesi “girdi” ya da “çıktı” yöntemleri kullanılarak yapılır.

Diyelim ki MUDEFIN A.Ş. girdi yöntemini kullanıyor olsun. Şirketin, raporlamalarında dikkat etmesi gereken ilk nokta, doğrudan maliyet ile ilişkisi olmayan ya da sunulacak mal ve/veya hizmetin oluşmasına katkısı olmayan maliyetlerin hesaplamaya dahil edilmemesi olmalıdır. Bu duruma en basit örnek, üretim esnasında oluşan hammade fireleri, telef olmuş malzemeler vb. gibi durumların maliyetleri, maliyet hesabı dışında tutulmalıdır.

Diğer bir nokta da, sunulacak mal ve/veya hizmet kapsamında üçüncü taraflardan alınmış olan ve tasarım ve üretim süreçlerine önemli ölçüde dahil olunmayan mal ve/veya hizmetler, hasılatın finansal tablolara alınması için hesaplanması gereken maliyetin içinde yer almamalıdır.

Buna göre, MUDEFIN A.Ş., sözleşme kapsamında yenileyeceği pencereleri üçüncü taraftan almış ve üretim sürecine önemli ölçüde katkı sağlamamıştır. Bu nedenle, raporlama döneminde tamamlanma derecesi belirlenirken, pencerelerin maliyeti bu hesabın dışında tutulmalıdır. Aksi takdirde hasılatın finansal tablolara olduğundan daha yüksek yansıtılma durumu oluşacaktır.

Buna göre hesaplamayı yapabiliriz;

Pencere maliyetleri hariç toplam proje maliyeti = 400.000 TL

Raporlama tarihi itibarı ile pencereler hariç oluşan toplam maliyet = 100.000 TL

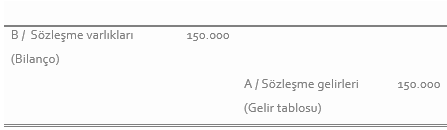

Tamamlanma derecesi = 100.000 TL / 400.000 TL = % 25

Pencereler hariç sözleşme geliri = 600.000 TL

31.12.20X9 itibarı ile hasılat olarak raporlanması gereken tutar = %25 x 600.000 TL = 150.000 TL

31.12.20x9 tarihindeki muhasebeleştirme

Pencereleri yukarıdaki hesaplamanın dışında tuttuğumuz için, pencereler için ayrı, diğer hesaplama için ayrı muhasebeleştirme yapılmalıdır.

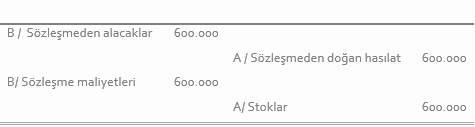

Pencereler

Pencerelerin alındığı anda müşteriye teslim edilmesi

Buradan oluşacak hasılat sıfır kâr marjı ile kayıtlara alınmalıdır zira proje sonunda toplam tamamlanma derecesi içinde bunun etkisini zaten yansıtıyor olacağız.

Kalan maliyet ve hasılat tutarı

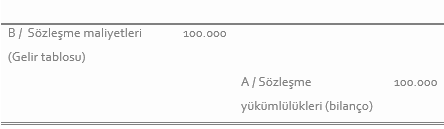

İşçilik, hammadde ve diğer maliyetler oluştuğu anda sözleşme maliyetleri olarak muhasebeleştirilmelidir.

31.12.20x9 tarihine gelindiğinde, şirket, bilanço aktifinde izlediği maliyetleri, hizmetin tamamlanma derecesine göre amorti etmelidir.

Girdi yöntemi uygulandığını varsayarsak, raporlama tarihine kadar oluşmuş tüm girdiler (pencere maliyetleri hala hariç olmak üzere) hesaplamaya dahil edilecektir.

31.12.20x9 maliyetlerin gelir tablosuna yansıtılması

31.12.20x9 hasılatın gelir tablosuna yansıtılması

Son olarak, yıl sonunda müşteri şirket ACCAFIN A.Ş. tarafından 800.000 TL’lik ödemenin muhasebeleştirilmesinin yapılması gerekmektedir.

Dönem sonunda oluşan durum şu şekilde olacaktır;

Sözleşme varlıklarından hasılat yazılan tutar = 600.000 TL + 150.000 TL = 750.000 TL

Müşteriden alınan ödemeler toplamı = 800.000 TL

Bilançonun yükümlülükler kısmında sınıflanması gereken bakiye = 50.000 TL (bu tutar, gelecek dönemlerde amorti edilmeye devam edecektir.)

Yukarıdaki hesaplamada dönem sonu itibarı ile yükümlülük doğmasının (50.000 TL) şu avantajları olacaktır;

- Müşteri tarafından henüz ödenmemiş bir hizmet sunulmadığını göstermektedir.

- Sunulan hizmet karşılığı tahsil edilmeyen bir alacak olmadığı için TFRS 9 kapsamında değer düşüklüğü testi yapılmasına gerek olmayacaktır.

1 Ocak 2018 tarihinden itibaren uygulanacak olan TFRS 15 kapsamında inşaat sözleşmelerinin uygulanması basit olarak yukarıdaki şekilde gerçekleşecektir.

TFRS 15 ile ilgili diğer makalelerime aşağıdaki linklerden ulaşabilirsiniz.

"TFRS 15 Kapsamında Yazılım Sözleşmelerinin Muhasebeleştirilmesi"

"TFRS 15 Kapsamında Mal ve Hizmetlerin Birlikte Sunumu"

"Sözleşme Varlığı ve Ticari Alacak Kavramlarının TFRS 15 Açısından İncelenmesi"

"TFRS 15 Kapsamında İskonto İşlemlerinin Muhasebeleştirilmesi"

"TFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Alacaklar ve Örnek Uygulama"

Yazıyı daha çok kişiye ulaştırmak için sayfanın solundaki sosyal medya araçlarını kullanabilirsiniz.