TFRS 15 Müşteri Sözleşmelerinden Hasılat’ta belirlenen 5 adımlı modeli hatırlayalım:

- Sözleşmenin tanımlanması

- Sözleşmedeki edim yükümlülüklerinin tanımlanması

- İşlem bedelinin belirlenmesi

- İşlem bedelinin edim yükümlülüklerine dağıtımı

- Hasılatın kaydedilmesi

TFRS 15 Kapsamında İskonto İşlemlerinin Muhasebeleştirilmesi

Nakit indirimi ya da erken ödeme indirimi olarak tanımlanan iskontolar, müşteri tarafından fiyat avantajından faydalanmak amacıyla yapılan erken ödemelere uygulanan indirimler olarak tanımlanabilir.

İskontoların TMS 18 ve TFRS 15 Açısından İncelenmesi

TMS 18 açısından iskonto işlemleri;

31 Aralık 2017 tarihine kadar yürürlükte olan TMS 18 Hasılat’a göre vadeli olarak yapılan satışlardan doğan alacağın tümü hasılat olarak hesaplara alınırdı. Müşterinin, erken ödeme indiriminden faydalanmak amacıyla ödemesini belirlenen periyot içinde yapması durumunda uygulanan indirim tutarı da “iskonto” hesabında giderleştirilirdi.

TMS 18'e göre iskonto işlemlerinin muhasebeleştirilme örneği;

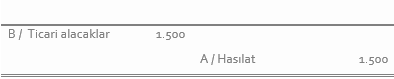

MUDEFIN Ltd. Şti. 1.500 TL tutarın ürün satışını 30 gün vadeli olarak yapmıştır. Sözleşmeye göre müşteri firma, ödemeyi ilk 14 gün içerisinde yaparsa %5 erken ödeme indiriminden faydalanabilecektir. Müşteri firma, bu indirimden faydalanabilmek için ürünlerin ödemesini belirlenen 14 günlük süre içinde gerçekleştirmiştir.

TMS 18’e göre MUDEFIN A.Ş.’nin yapması gereken muhasebeleştirme;

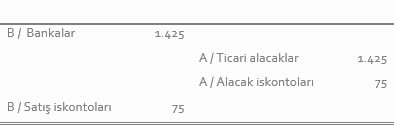

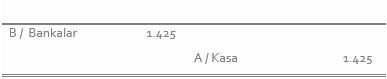

Tahsilatın 14 gün içinde yapılmasının ardından olması gereken muhasebeleştirme;

TFRS 15 açısından iskonto işlemleri;

TFRS 15 iskontoların muhasebeleştirilmesi ve hasılatın kaydedilmesi pratiğini değiştireceğe benziyor.

Yukarıda saydığım 5 adımlı modelin 3. adımında yer alan “işlem bedelinin belirlenmesi” tam da bu konuya etki etmektedir. Şimdi bu konuyla ilgili standartta geçen önemli ifadelere bakalım:

Standardın 47. paragrafına göre; “İşlem bedeli, işletmenin üçüncü şahıslar adına tahsil edilen tutarlar hariç (örneğin bazı satış vergileri), taahhüt ettiği mal veya hizmetleri müşteriye devretmesi karşılığında hak etmeyi beklediği bedeldir. Müşteriyle yapılan bir sözleşmede taahhüt edilen bedel, sabit tutarları, değişken tutarları veya her ikisini içerebilir.”

Yine standardın 50. Paragrafına göre “Sözleşmede taahhüt edilen bedelin değişken bir tutar içermesi durumunda işletme, müşteriye taahhüt ettiği mal ve hizmetlerin devri karşılığında hak kazanacağı bedeli tahmin eder.” ve

Standardın 56. Paragrafına göre, “İşletmenin, bu Standardın 53’üncü paragrafı uyarınca tahmin ettiği değişken bedel tutarının bir kısmını veya tamamını işlem bedeline dâhil edebilmesi için, değişken bedelle ilgili belirsizlik sonradan ortadan kalktığında finansal tablolara alınan kümülatif hasılat tutarında önemli bir iptal olmayacağının kuvvetle muhtemel olması gerekir.”

Tüm bu ifadelerin vurguladığı en önemli nokta; satıcı firma, nakit iskontosu (erken ödeme iskontosu) seçeneği sunarak yaptığı satışlar için, müşterilerinin bu avantajdan faydalanma ihtimalini en doğru şekilde değerlendirmesi gerektiğidir. Bu durumda iki senaryo ortaya çıkacaktır:

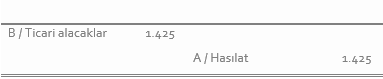

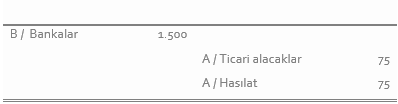

Birinci senaryo; Yapılan değerlendirmeye göre müşterinin iskonto avantajından faydalanması beklenmektedir. Müşterinin, iskonto indiriminden faydalanacağı bekleniyorsa, satış tutarı net olarak gösterilmelidir. Yukarıdaki örnekle devam edersek MUDEFIN Ltd. Şti’nin satışa ilişkin muhasebeleştirmesi şu şekilde olmalıdır:

14 gün içinde ödeme yapıldıktan sonra olması gereken muhasebeleştirme

Diyelim ki şirketin değerlendirmesi yanlış çıktı ve müşteri ödemesini 14 günden sonraki bir tarihte yaptı ve bu nedenle erken ödeme iskontosundan da faydalanamadı.

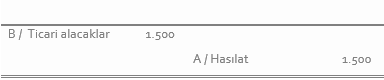

İkinci senaryo; Yapılan değerlendirmeye göre müşterinin iskonto avantajından faydalanması beklenmemektedir. Bu durumda MUDEFIN A.Ş., satış bedelini kümülatif bedel üzerinden muhasebeleştirmelidir.

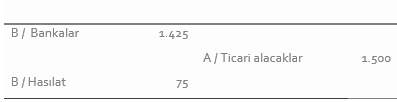

Diyelim ki şirketin değerlendirmesi yanlış çıktı ve müşteri ödemesini 14 günden önce yaptı ve erken ödeme iskontosundan faydalanma hakkını kazandı. Bu durumda yapılması gereken düzeltme şu şekilde olmalıdır;

TFRS 15 ile ilgili diğer makalelerime aşağıdaki linklerden ulaşabilirsiniz.

"TFRS 15 Kapsamında Yazılım Sözleşmelerinin Muhasebeleştirilmesi"

"TFRS 15 Kapsamında Mal ve Hizmetlerin Birlikte Sunumu"

"Sözleşme Varlığı ve Ticari Alacak Kavramlarının TFRS 15 Açısından İncelenmesi"

"TFRS 15 Kapsamında İnşaat Sözleşmelerinin Muhasebeleştirilmesi"

"TFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Alacaklar ve Örnek Uygulama"