"Bir önceki yazımda" enflasyon ve enflasyonun yüksek seyrettiği ekonomilerde uygulanacak olan TMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama ile ilgili bilgi vermeye çalıştım.

Bu yazımda da enflasyon muhasebesini ülkemizdeki son ekonomik gelişmeler ışığında VUK - TMS/TFRS açısından kısaca ele alarak TMS 29 ile ilgili örnek bir uygulama paylaşacağım.

Ülkemizde yüksek enflasyonun raporlamaya etkisinin en son uygulandığı dönem olan 2005 yılında İzmir'de büyük bir çimento firmasının muhasebe bölümünde staj yapıyordum. O dönem enflasyon muhasebesinin VUK finansal tablolar ve ardından UFRS finansal tablolara olan etkisiyle birlikte mesai yoğunluğu ve stres seviyesi üzerine etkisini de yakından gözetleme fırsatı buldum.

Aradan geçen 18 yılın ardından bugün yine aynı noktaya geldik. Hal böyle olunca ekonomik açıdan ilerlediğimizi söylemek de pek mümkün olmuyor ne yazık ki; bunun yerine sanırım büyük bir bir daire çizerken arada ilerlediğimizi düşündüğümüz zamanlar olmuş.

Yine de; yıllar içinde artan raporlama bilgisi ve farkındalığı nedeniyle 2005 yılında hatırladığım mesai yoğunluğu ve kaotik atmosferin yeniden yaşanmayacağını düşünüyorum; hep birlikte ve sanırım öncelikle TMS-TFRS açısından "ilginç" bir deneyim yaşayacağız sadece. Bazılarımız için dejavu, bazılarımız içinse ilk olacak.

Enflasyon düzeltmesi ile ilgili ilk açıklama VUK kayıtlar için 29/01/2022 Tarih ve 31734 sayılı Resmi Gazete de yayımlanan “Vergi Usul Kanunu İle Kurumlar Vergisi Kanununda Değişiklik Yapılmasına Dair 7352 Sayılı Kanun” ile yapılarak; 2021 ve 2022 hesap dönemleri ile 2023 hesap dönemi Geçici Vergi Dönemlerinde Vergi Kanunu kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmayacağı açıklandı.

Buna göre;

- 2021 ve 2022 hesap dönemleri itibariyle, “Enflasyon düzeltmesi şartlarının oluşmadığı” kabul edilecek ve bu dönemlerde, 7338 Sayılı Kanun ile getirilen Vergisiz Yeniden Değerleme uygulanabilecektir.

- 12.2023 tarihli mali tablolar ise enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın Enflasyon Düzeltmesine tabi tutulacaktır.

- 12.2023 tarihli mali tablolar enflasyon düzeltmesine tabi tutulurken, düzeltmeden kaynaklı kar/zarar farkı, geçmiş yıllar kar/zararı hesaplarında gösterilecektir. Geçmiş yıl karı vergilendirilmeyecek, geçmiş yıl zararı ise matrahın tespitinde zarar kabul edilmeyecektir.

Özetle; VUK tarafında konu 2023 yılının sonuna kadar kapanmış görünüyor; en azından şimdilik…

Diğer yandan, TMS-TFRS kapsamında finansal tablo hazırlayan işletmeler için KGK’nın Ocak 2022’de yaptığı duyuruda 2021 yılına ait finansal tablolarında TMS 29 kapsamında herhangi bir düzeltme yapmalarına gerek bulunmamaktadır açıklaması paylaşıldı.

Bu açıklamanın ardından hiperenflasyonist ekonomilerin kabulü için iki önemli kuruluştan biri olarak kabul edilen IPTF, Şubat 2022 tarihinde yayınladığı ek raporda Türkiye’yi hiperenflasyonist ülke olarak sınıfladığını duyurdu. Rapora buradan ulaşabilirsiniz.

Ardından "Big 4" olarak bilinen denetim firmalarının "global ofislerinden" Türkiye'de yapılacak IFRS raporlama çalışmalarında TMS 29'u uygulama duyuruları yapıldı.

Özetle; 2022 yılsonu IFRS raporlamalarında TMS 29 uygulandı..

Son olarak, TÜİK’in TÜFE verilerine göre Nisan 2022 itibarı ile Türkiye’de enflasyon %100’ün biraz üzerine çıktı ve TMS 29.3.e’de yüksek enflasyonlu ekonomi için yapılan "bir ülkenin 3 yıllık kümülatif enflasyon oranının %100'e yaklaşması veya onu aşması" tanımı da karşılanmış oldu.

Bu durumda KGK’nın yeni bir değerlendirme ve TMS 29 ile ilgili yeni bir duyuru yapması bekleniyordu. Kurum, 23 Kasım 2023 tarihinde yaptığı duyuru ile, TFRS ve BOBI FRS uygulayan işletmeler için TMS 29 uygulanmasına karar verdi.

Ben bu yazımda TMS 29’un uygulanmasına ilişkin bir örnek uygulama paylaşacağım.

TMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Örnek Uygulama

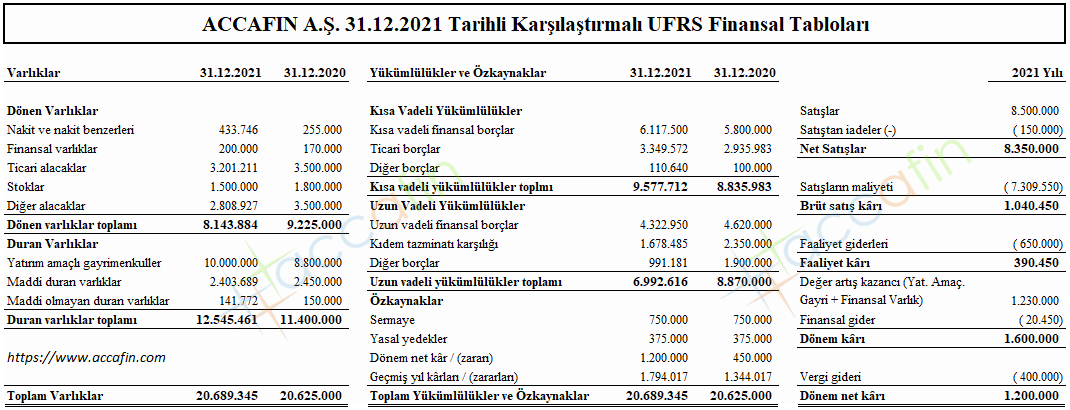

ACCAFIN A.Ş.’nin 31.12.2021 tarihli finansal durum tablosu ve 2021 yılı kâr veya zarar tablosu aşağıdaki gibidir;

Şirketin finansal tabloları ile ilgili notlar ise sırasıyla şunlardır;

Finansal Durum Tablosu;

- “Finansal varlıklar” halka açık ve payları Borsa Istanbul’da işlem gören bir şirkete ait hisse senetlerinden oluşmaktadır.

- “Stoklar” ticari mallardan oluşmaktadır.

- “Sabit kıymetler” maliyet bedeli ile izlenmektedir.

- “Yatırım amaçlı gayrimenkuller” için her raporlama tarihinde değer tespiti yapılmakta ve yetkili şirketten değerleme raporu alınmaktadır.

- “Finansal borçlar” için dönem içerisinde bir geri ödeme yapılmamıştır, yalnızca tahakkuk tutarı oluşmuştur.

- “Kıdem tazminatı karşılığı”, dönem sonlarında yetkili otorite tarafından açıklanan tutar ile hesaplanarak finansal tablolara alınmaktadır.

- ACAFIN A.Ş. İşletmesi 31.12.2021 tarihli Finansal Durum Tablosu’na göre 1.200.000 TL kâr elde etmiştir.

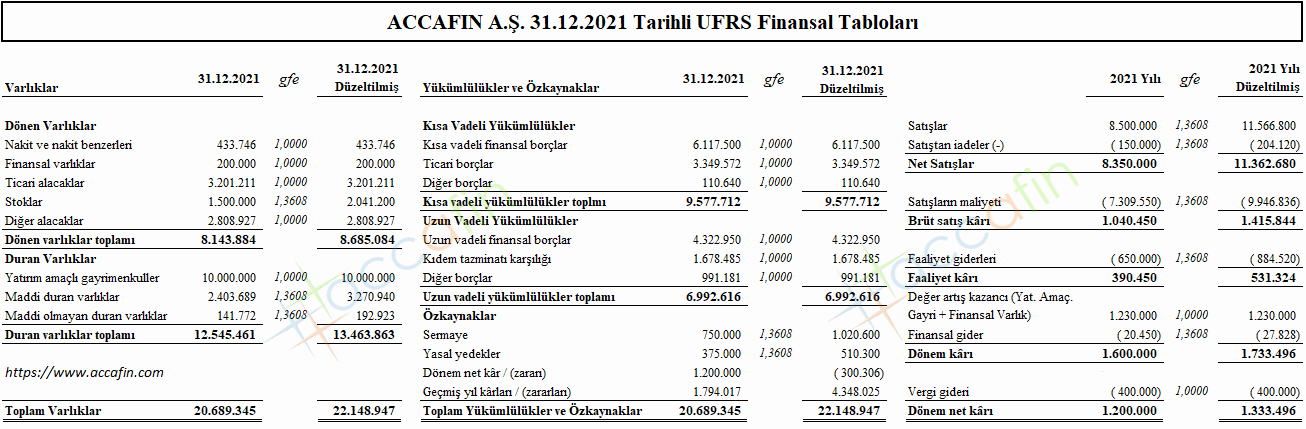

31.12.2021 Tarihli Finansal Tablolara TMS 29’un Uygulanması

TMS 29.12’ye göre parasal kalemler elde tutulan para ile para olarak alınacak veya ödenecek kalemlerdir ve hali hazırda raporlama dönemi sonundaki cari ölçüm birimine göre ifade edildiklerinden düzeltilmezler.

Buna göre yukarıdaki finansal durum tablosunda yer alan “nakit ve nakit benzerleri”, “finansal varlıklar”, “ticari alacaklar”, “diğer alacaklar”, kısa vadeli finansal borçlar”, “ticari borçlar”, “diğer borçlar”, “uzun vadeli finansal borçlar”, “kıdem tazminatı karşılığı”, ve “diğer borçlar” kalemlerinde düzeltme yapılmasına gerek yoktur.

Yatırım amaçlı gayrimenkuller, raporlama dönemi itibarı ile değerleme raporu alınmış olacağı için bu kalem için de bir düzeltme ihtiyacı bulunmamaktadır.

TMS 29.14 ve TMS 29.15’e göre parasal olmayan kalemler genel fiyat endeksi ile düzeltilmelidir.

Buna göre yukarıdaki finansal durum tablosunda yer alan “stoklar”, “sermaye”, “maddi olmayan duran varlıklar” ve “yasal yedekler” düzeltilmelidir.

Maddi duran varlıklar için iki duruma göre farklı hareket edilmelidir;

- Şirket, TMS 16 kapsamında maddi duran varlıklarını “maliyet bedeli” üzerinden izliyorsa, raporlama tarihinde genel fiyat endeksi ile maddi duran varlıklarını düzeltmelidir.

- Şirket, TMS 16 kapsamında maddi duran varlıklarına yeniden değerleme modelini uyguluyorsa ve raporlama tarihinden belirli bir süre önce değerleme çalışmasını yaptırdıysa, raporlama tarihine kadar geçecek sürede bu değer, yüksek enflasyon nedeniyle erozyona uğrayacağından genel fiyat endeksi ile yeniden düzeltme yapılmalıdır.

Geçmiş yıl kârları kalemi ise TMS 29.24’e göre düzeltilmiş finansal durum tablosundaki (bilançodaki) tüm diğer tutarlardan elde edilir.

Genel Fiyat Endeksi'nin hesaplanması

31.12.2021 tarihli finansal tablolar için genel fiyat endeksinin hesaplaması için TÜİK tarafından yayınlanan "TÜFE verileri" esas alınmıştır.

= 31.12.2021 tarihli TÜFE katsayısı / 31.12.2020 tarihli TÜFE katsayısı

= 686,95 / 504,81

= 1,3608

Düzeltme işlemleri sırasında parasal olmayan kalemlerin 2020 yılı Aralık ayında aktifleştirildiği varsayılarak 2020 yılı sonundaki endeksten yararlanılmıştır. Düzeltme katsayıları ise, 2021 yılı Aralık ayı endeksinin 2020 yılı Aralık ayı endeksine oranlanması suretiyle hesaplanmıştır. Bu verilere göre ACCAFIN A.Ş.’nin 31.12.2021 tarihli düzeltilmiş finansal durum tablosu ve 2021 yılı düzeltilmiş kâr veya zarar tablosu aşağıdaki gibidir;

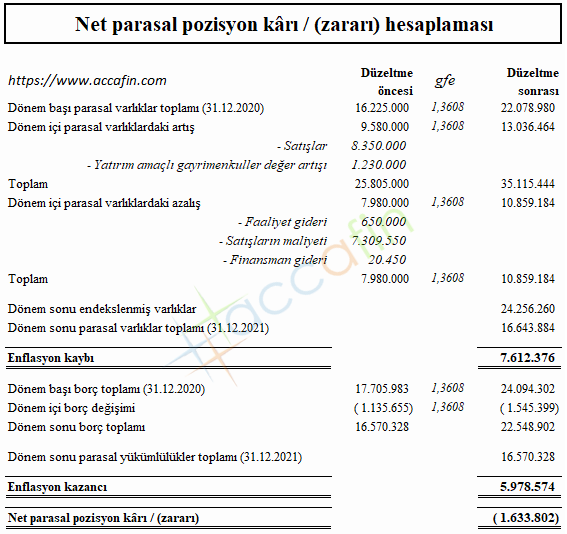

Net parasal pozisyon kârı / (zararı) kaleminin hesaplanması

TMS 29 27. ve 28. paragraflara göre enflasyon döneminde, aktif ve borçlarının bir fiyat düzeyine bağlı olmadığı oranda, parasal borçlarından daha fazla parasal varlık taşıyan bir işletme satın alma gücünü kaybederken, parasal varlıklarından daha fazla parasal borç taşıyan bir işletme ise satın alma gücü kazanmaktadır. Bu net kârdaki kazanç ya da kayıplar, parasal olmayan aktiflerin, özkaynakların, kapsamlı gelir tablosu kalemlerinin ve endekse bağlı varlık ve borçların düzeltme farklarından kaynaklanabilir. Kazanç veya kayıp, parasal aktifler ve parasal borçlar arasındaki dönem içi ağırlıklı ortalama farkın genel fiyat endeksindeki değişim ile çarpılması yoluyla tahmin edilebilir.

ACCAFIN A.Ş.’nin 31.12.2020 ve 31.12.2021 tarihli finansal durum tablosu ve kâr/zarar tablosu kullanılarak net parasal pozisyon kârı / (zararı) hesaplanmıştır;

Finansal durum tablosundaki parasal olan kalemlerde bir düzeltme yapılmamış, parasal olmayan kalemler hesaplanan genel fiyat endeksi ile düzeltilmiş ve net parasal pozisyon kâr/zararı hesaplanarak dönem net kârına ulaşılmıştır. Dolayısıyla finansal durum tablosunda yer alan “geçmiş yıl kârı/(zararı)” kalemi dışındaki tüm kalemler TMS 29 kapsamında değerlendirilmiştir.

"Bir önceki yazımda" belirttiğim gibi “geçmiş yıl kârı/(zararı)” kalemi TMS 29 kapsamında dengeleyici hesap niteliğindedir. Aktif ve pasif denkliğini sağlamak için bu hesap kullanılacaktır.

Hesaplanan net parasal pozisyon kâr/(zararı), kâr ya da zarara dahil edilmiş ve dönem net kârına en son aşamada ulaşılmıştır.

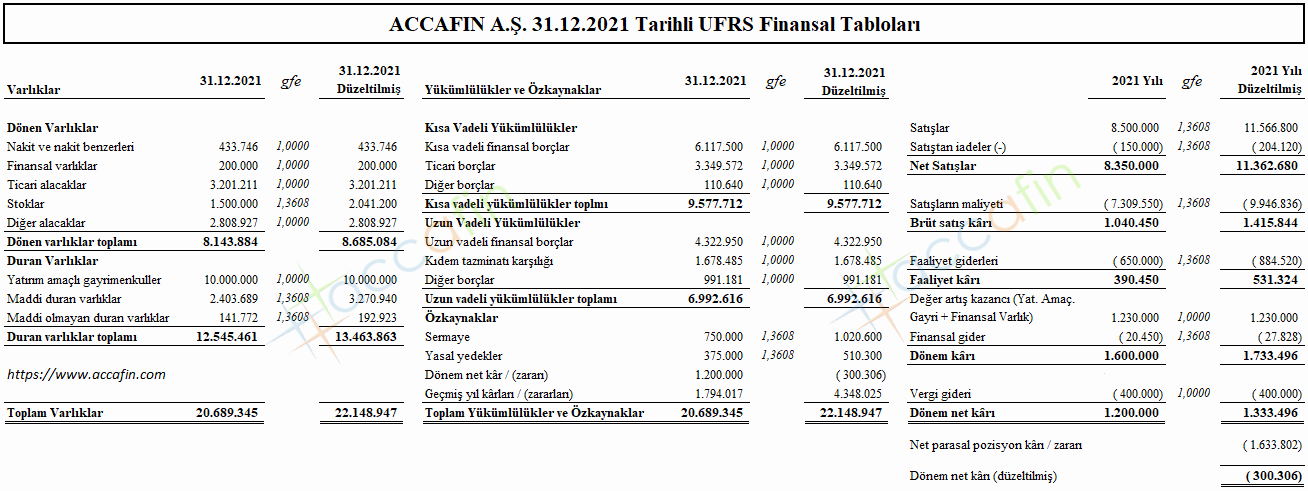

Buna göre TMS 29 kapsamında hazırlanan finansal durum tablosu şu şekilde olacaktır;

TMS 29 Kapsamında Düzeltilmiş Finansal Tablolar

Değerlendirme

Şirketin parasal varlıkları, parasal yükümlülüklerinden yüksek olduğu için yüksek enflasyonlu bir ekonomide bu durum şirket açısından satın alma gücü kaybı meydana gelmiş ve bu satın alma gücü kaybı gelir tablosuna yansıtılamadığı için dönem kârı tutarı “düzeltilmemiş finansal tablolar”da olması gerekenden fazla görünmüştür. Böyle bir durum, şirket açısından elde edilmemiş olan kârın dağıtılmasına veya fazladan vergilendirilmesine yol açacaktır. Dolayısıyla, işletmenin kârını değil sermayesini dağıtmasına neden olacaktır.

TMS 29 kapsamında finansal tablolarda yapılan düzeltme sonucunda yüksek enflasyondan kaynaklanan kayıp “net parasal pozisyon kârı / (zararı)” olarak “dönem net kârı / (zararı)” kaleminin bir unsuru olarak dikkate alınmış ve şirketin 2021 yılı için olan 1.200.000 TL’lik dönem net kârı, düzeltme sonrası (300.306 TL) zarara dönmüştür.

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilirsiniz.