Yine bir şirket değerleme ve halka arz yazısı.. Konu hem teorik, hem de uygulama olarak ilgi alanıma giriyor. Bu yüzden hem okuyup hem de yazmayı seviyorum IPO ve şirket değerleme hakkında.

Her girişimcinin en büyük hayallerinden biri ve belki de ilki, kendi şirketine milyonlarca, milyarlarca değer biçilmesi.

Elbette teoride birçok değerleme modeli var. Ancak pratikte yalnızca birkaçı kullanılıyor. Türkiye'de en çok tercih edilenler ise piyasa çarpanları ve Indirgenmiş Nakit Akımları Yöntemi (DCF).

Piyasa çarpanlarının ilki EBITDA çarpanı. Faiz, Vergi ve Amortisman öncesi kârın, şirketin faaliyet gösterdiği sektöre göre kabul gören bir çarpan ile çarpılması sonucu şirket değeri hesaplanıyor. Daha çok karlı ve eski şirketler için kullanılan bu yöntemde genel olarak 7-14 arası bir çarpan değeri kullanılıyor.

İkincisi piyasa çarpanı ise "ciro çarpanı". Ciro çarpanı, halen büyüyen, ticaretin içinde markasıyla aktif rol alan işlerde kullanılıyor.

Halka arz değerlemesinde, İndirgenmiş Nakit Akımları (DCF) yöntemi ile birlikte bu 2 çarpana göre belirlenen toplam 3 şirket değerinin, belirli yüzdelerle ağırlıklı ortalaması alınarak önce şirketin piyasa değeri, sonra da 1 adet hissenin değeri hesaplanmış oluyor.

Zynga'nın halka arzı

Şimdi bu noktada Zynga çok önemli bir yere oturuyor. Oyun gibi, sayıları çok net olan bir alanda, değerlemesi herkese açık, günlük bazda takip edilebilen bir dev 12 Aralık 2011'de 7 milyar dolar civarında bir değerlemeden halka arz oldu. Kısa süre sonra (aslında 2012 gelir öngörüsünü iki kere pozitif yönde güncelledikten sonra) 11 Milyar USD değerlemesinin ucundan geri döndü. Bu yönüyle "busted IPO" olarak bile nitelendirildi. Şimdilerde ise piyasa değeri 2.40 milyar dolarda geziniyor. Üstelik kasasında 1.1 milyar nakit olmasına rağmen. (Mark Pincus için üzülsem mi bilemedim. 1.79 milyarlık bir şirketim olmadığından pek yorum yapamıyorum.)

Önce Facebook halka arzındaki düşüş, sonra Zynga’daki düşüş, 2000’lerde e-ticaretin yaşadığını, bugün sosyal mecradaki şirketlerin yaşıyor olduğu algısı yaratıyor. Facebbok'un ilk halka arz sonrası yaşadığı kötü performansı ile ilgili benim de uzun bir analiz yazım yine burada mevcut ancak sonrasında durumu fazlasıyla toparladı.

Zynga konusuna gelince biraz rakamlara bakmak gerekiyor

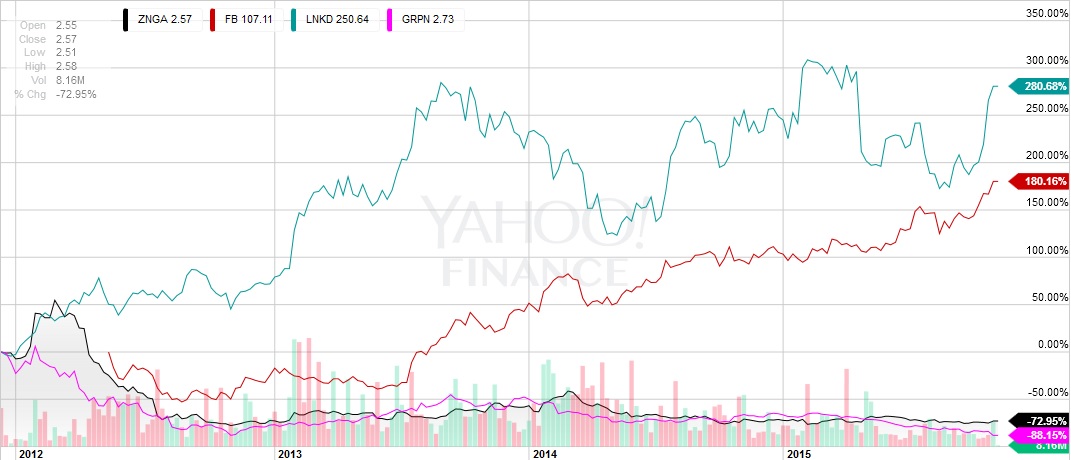

Zynga'da ise durum bir türlü istenen noktaya gelemiyor. Aşağıdaki grafik, şirketin halka arzından itibaren hisse değerindeki değişimleri ve aynı süre içinde diğer ses getiren IPO'ların performanslarını karşılaştırmalı olarak gösteriyor.

Grafiğin başlangıcını, Zynga'nın halka arz tarihinden itibaren aldım ki diğer firmalarla net olarak karşılaştırabilelim.

Görüyorsunuz ki, aynı anda yola çıkan 4 şirketten Linkedin ve Facebook (ki son yılların en kötü 10 halka arz performansına girmişken) yönünü yukarı çevirmiş ve bu 4 yıllık sürede yatırımcısına sırasıyla 200 % ve 180 % getiri sağlamışken Zynga'nın hisse değerindeki kayıp 72 % olmuş.

Zynga'da ilk başta olan şu, Zynga öncelikle en başta (ilk halka arz sonrası) anlamsız bir hata yaptı. Önce, analistlerin beklentilerinin üzerinde iki kere pozitif yönde performans düzeltmesi yaptı. Son olarak 2012 Nisan ayında yıl sonu için, 400-450 Milyon EBITDA, 0,27 dolar EPS (hisse başı kar) hedeflediklerini açıkladılar. İkinci pozitif güncelleme ile birlikte içerideki ortaklar şirketin %6 sı civarı bir satış yaptılar ve yüksek bir tutardan OMGPop u aldılar. Bundan sonra şirketin finansal piyasalarda beli bir türlü doğrulmadı. Aradan 8 ay geçti ve şirket en son bu ay, yılsonu için beklediği EBITDA’yı 147 milyon olarak güncelledi (400-450 milyondan geldiğini unutmayın!). Bu güncelleme beklenen net karı, hisse başı 0,27 dolardan, 0’a getirdi ki esas bu vurucu oldu. Sanırım iletilmek istenen mesaj şu, toplantılarımıza tshirtle hatta terlikle gelebilirsiniz, şirketinize köpeğinizin adını koyabilirsiniz, ben bu yıl, hatta birkaç yıl, zarar edeceğim diyebilirsiniz, ama paramızla oynayamazsınız.

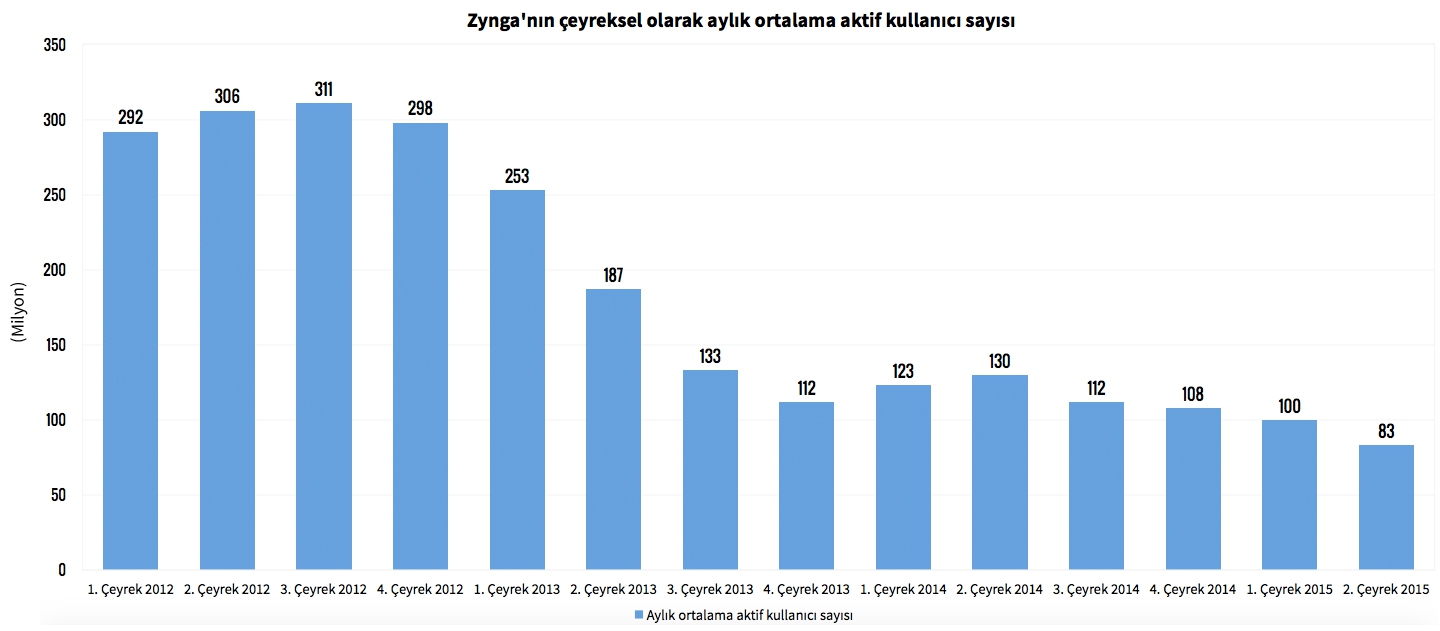

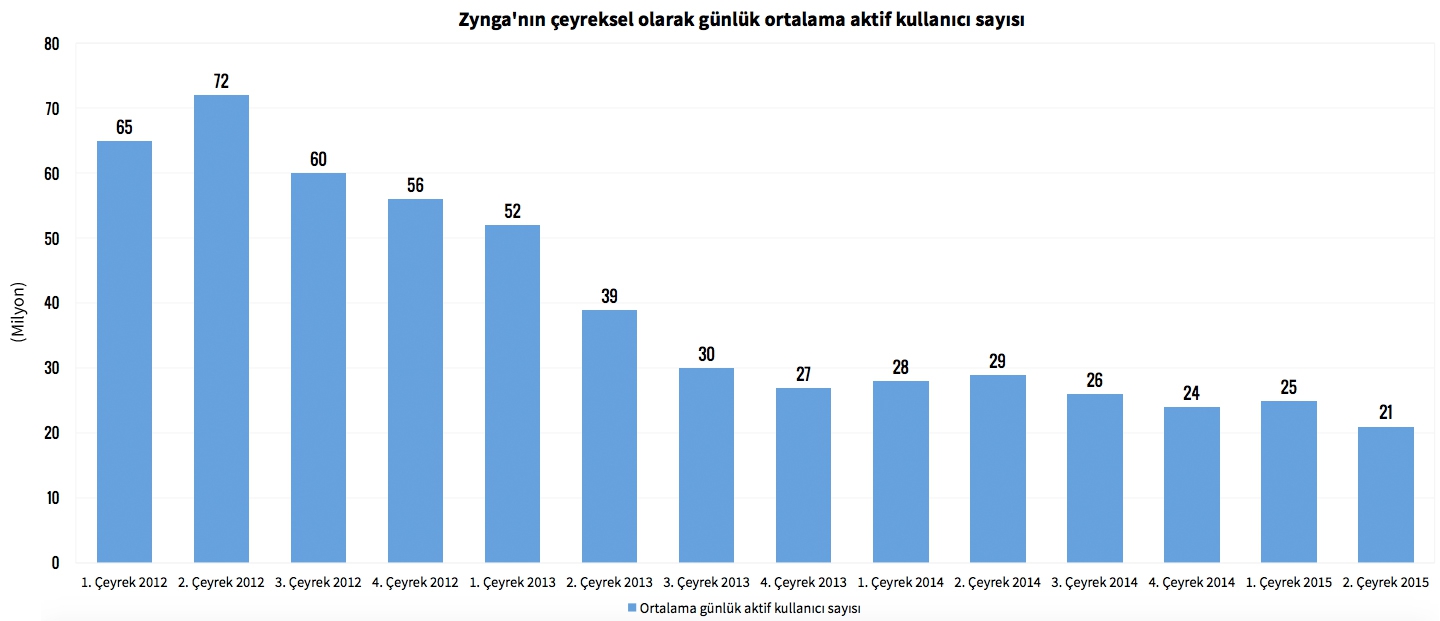

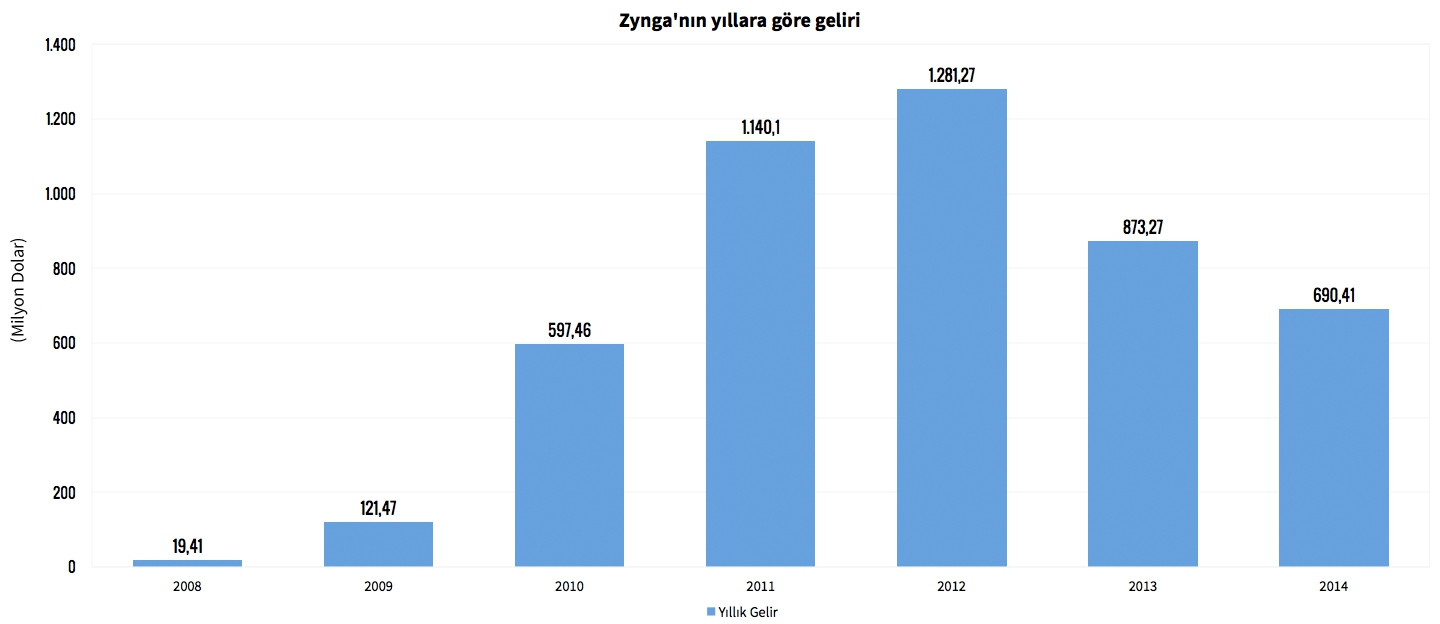

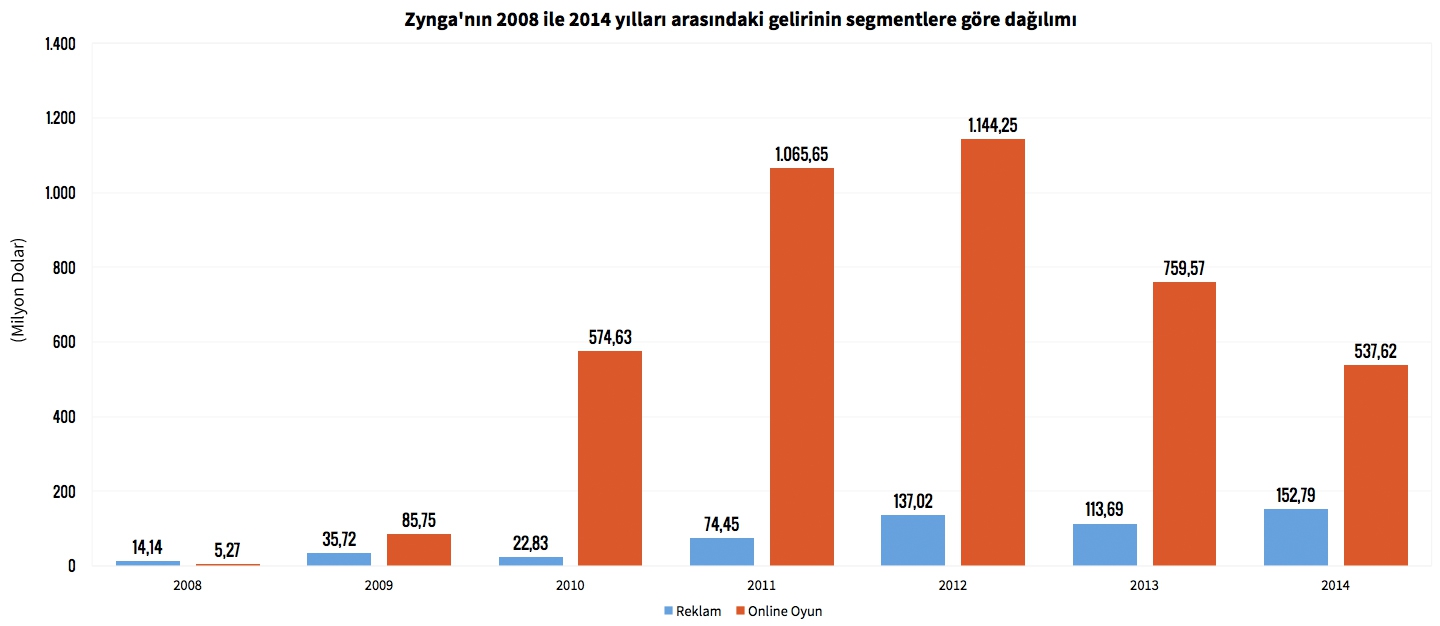

Şimdi de aşağıda Zynga'nın uzun dönemli verilerine bakalım.

Grafiklerden görünen o ki, Zynga, işlerin iyi gittiği ilk yıl halka açılmış. Fakat bu performansını devam eden yıllarda gösterememiş. Facebook bu noktada Zynga ile keskin biçimde ayrılıyor. Mobil reklam pazarına uyum sağlamasının ardından herşeyin düzeldiği ve "busted IPO" olarak nitelendirilmesine rağmen şu anda finansal performansı oldukça iyi olan Facebook'un aksine Zynga'nın mobile reklamlarda yeteri kadar pazar payı elde edemediğini görülüyor. Geçmişe dönük finansal verileri ile ilgili birçok eklenebilir daha. Fakat olan biten zaten yeterince açık değil mi?

Güncel rakamlarında ise EBITDA, ROE ve ROA'sı ekside olan ve yıllık cirosu hala gerileyen bir firma Zynga. Eskiden sadece sanal inek satarak 1.2 milyar USD ciroyapan şirketin bu yıl da ilk 9 aylık cirosu 775 mio USD olarak açıklandı. Yani halen bir arpa boyu yol gidilememiş gibi.

Bu problemi çözebileceğinden de pek emin değiilim.