Amerika ve Avrupa'nın desteğiyle günümüze kadar büyüyerek ve gelişerek gelen "finansal skandallar", "finansal başarısızlıklar" ve "büyük iflaslar" başlıklı literatür sanırım bundan sonra daha çok Çin'in desteğiyle büyümeye devam edecek zira neredeyse her ay bir Çin'li şirket bu başlıklarda gündem olmaya başladı.

Kısa zaman önce yaşanan "Luckin Coffee Skandalı" da bunlardan biriydi örneğin.

Ve yine bir Eylül ayı ve yine küresel etkileri büyük olabilecek bir finansal skandal değil ancak iflâs senaryosu konuşuluyor…

Çin gayrimenkul ve inşaat sektörünün en büyük üç oyuncusundan biri olan China Evergrande Group son birkaç haftadır küresel çapta en fazla konuşulan şirketlerden biri… Şirket, bu hafta vadesi gelen yaklaşık 150 milyon dolarlık kupon ödemesi için nakit arayışına girmesiyle bir anda dünyanın gündemine düştü. Alanda ilgisi olan birçok kişi gibi ben de hem bir yandan ilgiyle olan biteni takip ederken hem de konuyla ilgili bir yazı hazırlamak istedim.

Okuduğum birçok farklı kaynağı derleyerek olan biteni özetlemeye çalışacağım.

Evergrande Group

Şirketin kurucusu, başkanı ve hali hazırda en büyük hissedarı olan Xu Jiayin tarafından Çin’in Guangzhou kentinde 1996 yılında kurulan gayrimenkul geliştirme şirketi “Evergrande” 2009 yılında Hong Kong Borsası’nda halka açıldı. Halka açılırken temel stratejisini potansiyel yatırımcılara "hızlı gayrimenkul geliştirme ile yatırım getirilerini en üst düzeye çıkarmak” olarak açıklayan yönetim 722 milyon dolar yatırım aldı. Hemen ardından yatırımcılara söylenen şekilde Çin’in her eyaletinde devasa gayrimenkul projeleri başlatıldı. Diğer yandan yıllar geçtikçe “geliri çeşitlendirmek ve riski dağıtmak amacıyla” farklı alanlarda da yatırımlar geldi.

Şirket önce Çin’in köklü spor kulüplerinden Guangzhou Evergrande F.C.’nin çoğunluk hissesi 2010 yılında satın alındı. Ardından elektrikli araçlar ("Evergrande Auto"), medya şirketi ("Hengten Networks"), bir eğlence parkı ("Evergrande Fairyland") ve sağlık zinciri ("Evergrande Spring") yatırımları ile farklı sektörlerde faaliyete başladı ve China Evergrande Group haline geldi.

Projelerde daireleri henüz tamamlanmadan ve çoğunlukla nakit olarak satarak ihtiyacı olan nakit akışını sağlayan şirket, böylece bankalardan ve yatırımcılardan yaptığı genellikle yüksek faizli büyük borçlanmaların geri ödemesini ve faiz yükünü yönetebildi. Borçlanmaların faiz etkisi çoğu zaman çok yüksek olsa da, satış trendi ve yüksek nakit akışı ile bu durum uzunca bir süre şirket açısından bir sorun yaratmadı. Bunun yanında bu sürede başarılı bir nakit akışının yanında kazanç da sağlayan Evergrande hissedarlarına da milyarlarca dolar temettü ödedi. Örneğin, kurucu ve büyük hissedar Hui’nin Ekim 2018’den bu yana aldığı temettü ödemesi tutarı 5 milyar dolardan fazla oldu.

2019’un son aylarında başlayan COVID19 pandemisi ve 2020 yılında Çin'de sektörel olarak uygulamaya koyulan yeni regülasyon (Three Red Lines), şirket için bir nevi sonun başlangıcını hazırladı.

Küresel düzeyde olduğu gibi Çin'de de aylarca emlak satışlarını azaltan kilitlenmelere neden olan pandemide nakit akışını koruyabilmek amacıyla şirket, yüksek iskonto ve promosyonlu kampanyalar ile 2020’yi sözleşmeli satışlarda bir önceki yıla göre %20 artış ve 112 milyar dolar gelir ile başarılı sayılabilecek bir şekilde atlattıysa da artan maliyetler ve faaliyet giderleri sebebiyle net kârlılık olumsuz etkilendi ve nakit akış döngüsü sürdürülemeyerek borç yükü artmaya devam etti..

Ek önlem olarak şirket çalışanları daireleri satın almaya teşvik edildi. Şirket, çalışanları için “servet yaratma” modelini tanıtarak bir kampanyada, kazananların seçildiği ve %50 indirimli daire satın aldığı çekilişler düzenledi. Şirketin bu süredeki tek amacı nakit akışını koruyabilmek oldu ancak gelinen nokta, bu yöntemlerin başarılı olmadığı anlamına geliyor. 2021 yılında Fortune 500’de 122. Sırada yer alan şirket, son çare olarak kendi çalışanlarına bonus haklarını kaybetmemek için ev almaya zorlamaya başladı...

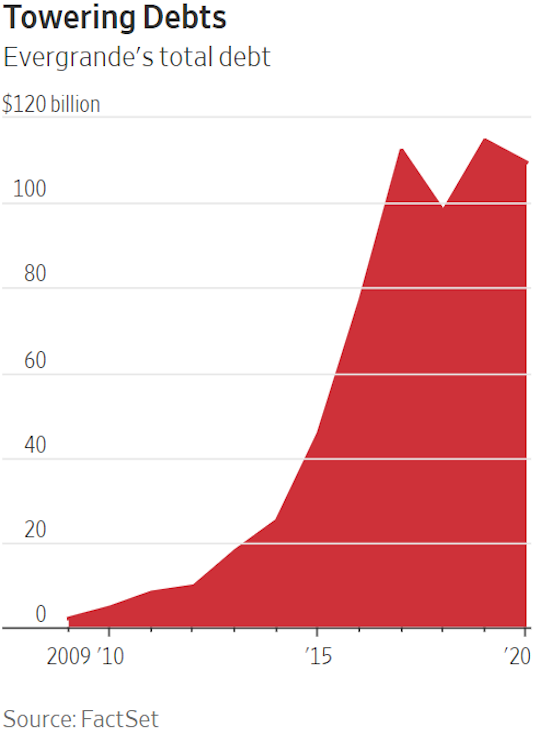

Buna karşın şirketin borçları artmaya devam etti. Güncel tutarlarla şirketin 100 milyar dolardan fazla finansal borcu ve 200 milyar dolar tedarikçi borcu ve diğer borçları bulunuyor. 300 milyar dolarlık bu devasa borç tutarı, Çin Halk Cumhuriyeti'nin Gayrisafi Milli Hasılası'nın yaklaşık %2'sine denk geliyor.

Peki Çin’in emlak piyasasındaki en büyük menkul kıymet ihraçcılarından biri olan şirketin bu süredeki temel hataları neler oldu?

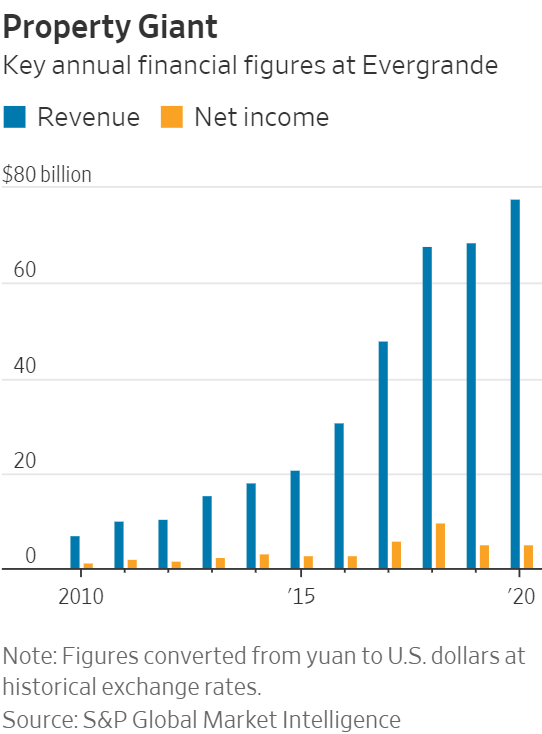

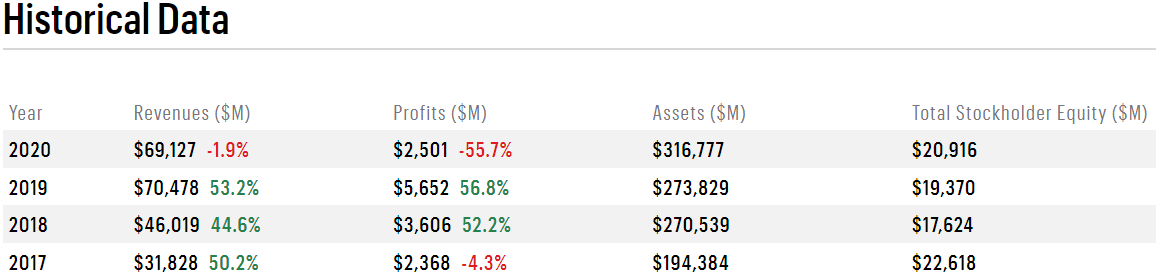

Sebeplere geçmeden önce şirketin son 4 yıllık özet finansal verilerini paylaşacağım;

Bu verilerde de özellikle şirketin kârlılığında bir düşüş olduğu görülebiliyor. Bu trend ve yukarıdaki borçlanmaların sebebini 4 başlıkta özetleyebiliriz;

-

Yürürlüğe Giren Yeni Kurallar - 3 Önemli Gösterge (Three Red Lines)

Çin'de gayrimenkul sektörüne ilişkin 2020 yılında yeni bir düzenleme yürürlüğe girdi. Bu düzenlemeye göre gayrimenkul ve inşaat şirketlerinin, belirlenen rasyoları karşıladıkları ölçüde ek borçlanma yapabilmelerine izin verildi. Bu rasyolar şu şekilde belirlendi;

- Hazır Değerler / Kısa Vadeli Borçlar > 1

- Toplam Yükümlülükler / Toplam Varlıklar < 0,7

- (Toplam Borçlar - Nakitler) / Özsermaye < 1

Örneğin, yukarıdaki rasyoların üçünü de karşılayan firmalar %15 ek borçlanma yapabilecekken ikisini karşılayan firmalar %5 ek borçlanma yapabilecek, hiçbirini karşılayamayan firmalar ise ek borçlanma yapamayacak duruma geldiler. Evergrande bu andan itibaren öne çıkmaya başladı. Öne çıkma sebebi ise, diğer firmalardan görece iyi borçluluk durumuna karşı düşen kârlılık durumuydu. Yani şirketin piyasada borcu çeviremeyeceği algısı böyle başladı.

-

Nakit yönetimindeki başarısızlık

Gayrimenkul ve inşaat sektörü nakit geri dönüşün en uzun soluklu olduğu sektörlerin başında gelmektedir. Şirket, bir yandan bu uzun nakit geri dönüş süresini iskontolu ve peşin satışlarla kısaltmaya çalışırken diğer yandan farklı iş kollarına yaptığı yatırımlar ile kapatmaya çalışmış ancak özellikli diğer alanlardaki yatırımlarına çok yüksek harcamalar yaptığı için likid varlıkları verimli kullanamamıştır. Öyle ki, şirket, inşa ettiği konutlar için boyama hizmeti aldığı firmaya ödeme yapamayacak duruma gelerek borcunu konutların bir kısmını tedarikçiye vererek ödeme yoluna gitti.

Diğer yandan nakit sıkışıklığı şirketi kısır bir döngüye soktu. Şirket, nakdi olmadığı için devam eden 800 projesinin yaklaşık yarısını durdurdu. Bu projeler durduğu için de şu anda satış yapamıyor ve nakit döngüsü yaratamıyor.

-

Yüksek kaldıraç oranı ve yüksek maliyetli borçlanmalar

Gayrimenkul sektörüne olan talep ve sürekli yükselen konut fiyatlarının rehaveti ile Grup, yüzbinlerce konut projesini, arsa maliyet değerini çok düşünmeden, değerinin oldukça üzerinde fiyatlarla üstelik de borçlanma ve kredi yoluyla satın alarak ilerleyen bir iş modeli ile hareket ederken, talebin bir anda keskin şekilde düşmesiyle borç ve yüksek faiz gerçeği ile yüzyüze kaldı.

Reuters'e göre Evergrande, Çin emlak piyasasındaki en büyük menkul kıymet ihraççılarından biri durumunda bulunuyor ve 2020'nin sonunda 32 milyar dolar değerinde ihraç edilmiş menkul kıymeti bulunuyor.

Nakit açığını menkul kıymet ihraçları ve yüksek faizli banka kredileri karşılayan şirket, mevcut borçları nedeniyle hergün yaklaşın 180 milyon Yuan faize katlanıyor ve sektördeki en yüksek kaldıraç oranına sahip şirketlerin başında geliyor.

Önce, 19 Temmuz 2021'de Çinli Guangfa Bank (Evergrande'nin en büyük borç verenlerinden biri) mevduatlarda 132 milyon RMB'nin dondurulması emrini verdi.

İki banka daha (Hang Seng Bank & Bank of East Asia), Evergrande'nin HK'deki 2 yeni projesi için yeni ipotekleri askıya aldı.

-

Pandemi Etkisi

Öncelikle bu finansal buhranın sebebi COVID19 pandemisinin yarattığı küresel ekonomik durgunluk olarak görülse de şirketin iş ve finansman modelinin zayıflığı en temel sebep. Bu nedenle bu etkiyi son sırada veriyorum.

2020'ye kadar Evergrande, 2018'e kıyasla tüm faaliyet gelirlerinin (FVÖK) %75'ini kaybetti. 2020'deki FVÖK, sadece 2 yıl önceki 355B ¥ ile karşılaştırıldığında yalnızca 95 milyar ¥ olarak gerçekleşti.

Ayrıca, brüt kar marjları da 2018'deki %36'dan 2020'de %24'e geriledi.

Peki şimdi Evergrande için hangi seçenekler masada?

- Mevcut varlıkların tasfiyesi

- Kredilerin yeniden yapılandırılması

- Daha fazla hisse ihracı

- İflâs ilanı

- Kurtarılmayı beklemek

Şirketin ticaret yaptığı tedarikçi sayısının 8.000'in üzerinde olduğu açıklandı. Doğrudan 120 binden fazla kişiye ve dolaylı olarak da yaklaşık 4 milyon kişiye istihdam yaratan bir grubun iflâsını konuşmak herkes için ürkütücü hiç şüphesiz. Diğer yandan böyle bir durumun hem tedarikçilerin hem de Çin’deki diğer yüksek kaldıraçlı gayrimenkul şirketlerinin de iflâsını tetikleyebileceği ve bu durumun Çin’deki şirketlerin borçlanma araçlarını elinde tutan yabancı yatırımcılara (ve hatta kripto para şirketlerinin) ve fonlara olan etkisi düşünüldüğünde gerçekleşme olasılığı düşük denebilir.

Grup, son birkaç gündür “finansal yeniden yapılandırma” alanında uzman kişileri bünyesine kattığını açıkladı. Dolayısyla ikinci seçenek şu aşamada en olası durum olarak görünüyor. Yine de 23 Eylül günü her şey herkes için daha net olacaktır.

Peki bir an için "yeniden yapılandırma" seçeneğinin değil de "iflâs" seçeneğinin gerçekleştiğini düşünürsek, bu durumun etkileri lokal olarak Çin Halk Cumhuriyeti'nde ve küresel olarak tüm Dünya'da nasıl olur? Bu olasılığın özellikle küresel etkileri 2008 yılında yaşanan Lehman Brothers çöküşü ile kıyaslanarak çokça tartışılıyor.

Olası bir iflas, Çin'in yıllardır gayrimenkul ve inşaat sektöründe sürdürdüğü agresif modelin sonu anlamına gelecektir. Milyonlarca boş konut olmasına karşın devam eden devasa projeler, buna rağmen sürekli yükselen konut fiyatları gibi anomaliler bitecektir.

İçinde olduğumuz Eylül 2021'in hemen başında Çin'deki bir gayrimenkul firmasının 15 blok ve 85.000 konuttan oluşan tamamlanmış projesinin kontrollü olarak yıkılması bunun en net göstergesidir. Buradaki temel amaç konut talebinin sürekli canlı ve konut fiyatlarının sürekli yükselen bir trendde tutulmasıdır. Buna karşın Çin'deki tamamlanmış ve boş halde duran konut sayısının Türkiye'nin nüfusundan fazla olduğu dikkate alındığında, sadece konutları kontrollü yıkmak yetmeyebilir; gayrimenkul ve inşaat sektörünün de "kontrollü" olarak yavaşlatılması gerekebilir. Bu açıdan Evergrande, gereken "kontrollü yavaşlatma" için bir semptom olarak kabul edilebilir.

Olası iflas sonucunun küresel etkileri, bu durumun kasıtlı olarak manipüle edilmeyeceği varsayımında, daha kısıtlı olacaktır. Bu beklentideki, çoğunluk ekonomistin üzerinde mutabık kaldığı iki sebep özetle şunlar;

- Şirketin borçlarının çok büyük bir kısmı yerel finansal kuruluşlara ve tedarikçilere karşı ve küresel kuruluşlara olan borçlar, toplam borcun içinde önemsiz kabul edilebilecek boyutta,

- Çin Hükümeti'nin ekonominin her alanında etkili olması ve yukarıda belirttiğim "kontrollü yavaşlatma" dahil her alternatifi uygulayabilecek yetkide olması,

Diğer yandan Çin, uluslararası alanda bu konularda yeni yeni gündeme gelmeye başlayan bir ülke. Mevcut durumda yatırımcıları rahatlatmak için bazı halkla ilişkiler çalışmaları yapılsa da kötü örneklerinden birini sağ kısımda göstermek istedim. (Bu tivit zincirinin altındaki yorumlar ise apayrı bir eğlence oldu benim için)

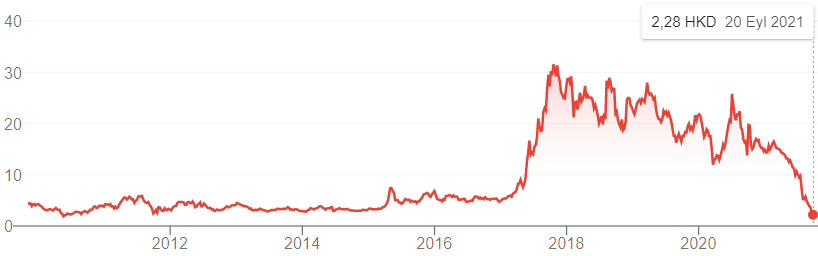

Diğer yandan şirketin 14 Eylül’deki market kapitalizasyonunu sektörün diğer firmaları ile karşılaştırarak, olası bir çöküşün aslında çok büyük bir etki yaratmayacağı belirtiliyor. (Yine aynı tivit zincirinde Evergrande, sektörün bir diğer büyük şirketi Guangzhou R&F ile kıyaslanarak Evergrande'nin daha sağlıklı bir firma görüntüsünde olduğu vurgulanıyor.)

Aşağıda da şirketin hisse fiyatını paylaşacağım ki market kapitalizsyonu için hangi tarihin alınması gerektiği daha net görülsün.

* Tutarları, yazının bir kısmında "milyar dolar" bir kısmında ise "milyar yuan" olarak ifade ettim, uygun bir anda tümünü tek bir para birimine ("milyar dolar") çevirerek okumayı daha da kolaylaştıracağım.

Kaynaklar

https://fortune.com/company/china-evergrande-group/global500/

https://www.livewiremarkets.com/wires/the-shortest-commodity-supercycle-ever

https://www.bloomberg.com/news/articles/2021-09-14/evergrande-hires-advisers-to-assess-capital-structure

https://www.nytimes.com/2021/09/19/business/china-evergrande-debt-protests.html?

https://www.reuters.com/

https://doc.irasia.com/listco/hk/evergrande/annual/2020/ar2020.pdf

https://baijiahao.baidu.com/s?id=1705763057956150807&wfr=spider&for=pc

https://www.163.com/dy/article/GK4SALRA0534ORS1.html

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilirsiniz.