Finansal raporlama standartlarının bir çoğu “gerçeğe uygun değer ölçümü (fair value measurement)” kavramına atıfta bulunmaktadır. Finansal araçlar, biyolojik varlıklar, satılmaya hazır duran varlıklar ya da yatırım amaçlı gayrimenkuller bunlara örnek olarak gösterilebilir.

TFRS 13 Gerçeğe Uygun Değer Ölçümü

Gerçeğe uygun değer ölçümü ile ilgili geçmişte çok dar bir kılavuz vardı ve kavram ve anlatım, standartlar arasında bolca geçmesine rağmen hep bir anlaşılamama ve havada kalma durumu vardır.

Bu sorunu gidermek ve hem kavramı netleştirmek hem de uygulanmasını açıkça anlatabilmek amacıyla ve 1 Ocak 2013 tarihinden itibaren geçerli olmak üzere 2011 yılında TFRS 13 Gerçeğe Uygun Değer Ölçümü yayınlandı. Standart ülkemizde de 30/12/2012 tarihinde yayınlanarak tüm Dünya ile aynı anda, 1 Ocak 2013’te yürürlüğe girdi.

Standardın ortaya çıkma nedenlerini özetlersek;

- Gerçeğe uygun değer kavramını açıklamak,

- Gerçeğe uygun değer ölçümü için tek bir geçerli kılavuza ihtiyacın olması ve

- Gerçeğe uygun değer ölçümleri ile ilgili yapılacak rapor açıklamalarını netleştirmek

Gerçeğe uygun değer, işletmeye ya da herhangi bir sektöre özgü ölçüm değil; “piyasa bazlı” bir ölçümdür.

"Gerçeğe Uygun Değer" kavramı

TFRS 13, gerçeğe uygun değeri, piyasa katılımcıları arasında ölçüm tarihinde olağan bir işlemde, bir varlığın satışından elde edilecek veya bir borcun devrinde ödenecek fiyat olarak tanımlar.

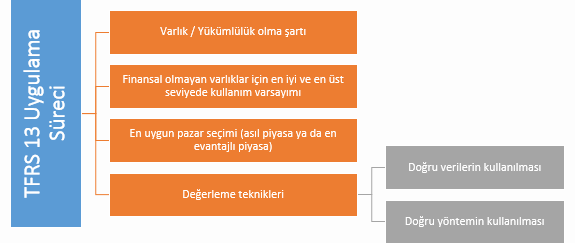

Bir işletme, gerçeğe uygun değer ölçümü yaparken aşağıdakilerin tümünü dikkate almalıdır;

- Gerçeğe uygun değer ölçümü yapılacak olan varlık ve borcun durumu,

- Finansal olmayan varlıklar açısından en iyi ve en üst seviyede kullanım varsayımı,

- Varlık veya borç için en uygun pazarın seçimi (asıl piyasa ya da en avantajlı piyasa),

- Varlık veya borcun değerlemesine ilişkin en uygun değerleme yöntemini uygulamak. Bunun için de;

- Değerleme yönteminde kullanacağı veriler, ölçüm tarihindeki gözlemlenebilir piyasa verilerini yansıtmalı ve

- Değerleme yöntemleri tutarlı bir şekilde belirlenmelidir.

Bu süreçelerdeki unsurları ayrı ayrı ele alalım.

Varlık / Yükümlülük olma şartı Gerçeğe uygun değer ölçümü, belirli bir varlık veya borç için yapılır. Gerçeğe uygun değeri üzerinden ölçülen varlık veya borç aşağıdakilerden biri olabilir:

- Tek bir varlık veya borç (örneğin, bir finansal araç (hisse) veya finansal olmayan bir varlık (traktör fabrikası) ya da

- Varlık grubu, borç grubu ya da varlıklar ve borçlardan oluşan bir grup (örneğin, nakit yaratan birim veya iş

İşletme, bir varlık veya borcun gerçeğe uygun değer ölçümünü yaparken, piyasa katılımcılarının ölçüm tarihinde bu varlık veya borcu fiyatlandırırken göz önüne alacakları tüm özellikleri dikkate almalıdır. Bunlara örnek olarak;

- Varlık veya borcun fiziksel durumu ve lokasyonu

- Varsa, varlık ve yükümlülüğün satışına ilişkin sınırlamalar

verilebilir.

İşlem

Gerçeğe uygun değer ölçümünde, mevcut piyasa koşullarında piyasa katılımcıları arasında ölçüm tarihinde olağan bir işlemde bir varlığı satmak veya bir borcu devretmek amacıyla söz konusu varlık ya da borcun el değiştirildiği varsayılır.

Bir işlemin olağan olabilmesi için aşağıdaki 2 kriteri de karşılaması gerekir;

- Piyasa katılımcılarının, işleme konu olan varlık veya yükümlülük ile ilgili yeterli farkındalık ve bilgi seviyesine sahip olması (eksik, hatalı bilgiyle yapılan işlem olağan kabul edilemez.) ve

- Piyasa katılımcılarının, işlemi gerçekleştirmek için gönüllü hareket etmeleri.. (Zorlama ile yapılan bir işlem olağan kabul edilemez.)

Piyasa katılımcıları

Standarda göre piyasa katılımcıları, asıl ya da en avatajlı piyasada varlık ve/veya yükümlülük için bir araya gelmiş alıcı ve satıcılardır. Piyasa katılımcılarının temel özellikleri şu şekildedir;

- Bağımsız,

- Bilgi sahibi,

- İşlem yapabilme kabiliyetine haiz, ve

- İşlem yapmaya gönüllü,

Asıl Piyasa vs. En Avantajlı Piyasa

Bir varlık ya da yükümlülüğe ilişkin “gerçeğe uygun değer ölçümü”;

- Asıl piyasada,

- Asıl pazarın yokluğu halinde en avantajlı piyasada gerçekleşir.

Asıl piyasa, varlığın veya borcun en yüksek hacimde ve seviyede işlem gördüğü piyasadır. (TFRS 13. Ek A)

En avantajlı piyasa, işlem maliyetleri ve taşıma maliyetleri dikkate alındıktan sonra, varlığın satışından elde edilen tutarı en üst seviyeye yükselten veya borcun devredilmesi için ödenen tutarı asgari seviyeye indiren piyasadır. (TFRS 13. Ek.A)

Finansal olmayan varlıklarda gerçeğe uygun değer ölçümü uygulaması

Finansal olmayan varlığın gerçeğe uygun değerinin ölçümünde, piyasa katılımcısının bu varlığı en iyi ve en üst seviyede kullanarak veya bu şekilde kullanacak başka bir piyasa katılımcısına satarak ekonomik fayda sağlayabileceği dikkate alınır.

Finansal olmayan varlığın en iyi ve en üst seviyede kullanımının belirlenmesinde aşağıdaki kriterler dikkate alınır:

- Fiziki olarak mümkün olan kullanım özellikleri: Bir gayrimenkulun büyüklüğü ya da lokasyon özellikliklerinin dikkate alınması bu duruma örnektir.

- Yasalara uygun kullanım: Bir varlığın, faaliyet gösterdiği coğrafi alandaki varsa, özellikli mevzuata tabi olması bu duruma örnektir.

- Finansal açıdan elverişli biçimde kullanım: Bir varlığın, yaratacağı nakit akışlarının, o varlığın yatırım değeri karşılaştırılabilir olması bu duruma örnektir.

En iyi ve en üst seviyede kullanım varsayımı, tek bir varlık veya borcun kendisi ile ilgili olabilir ya da bir grup varlık ve/veya borcun birlikte kullanımı ile ilgili olabilir. Bu gibi durumlarda en uygun değerleme yöntemi ile sözkonusu varlık/borç için en iyi ve en üst seviye kullanım değeri bulunmalıdır.

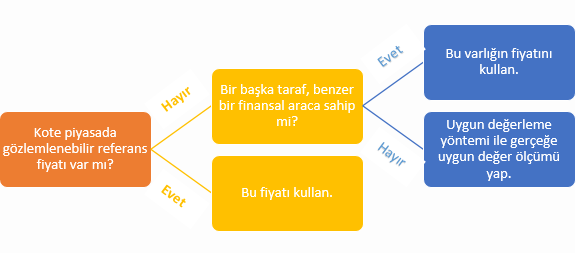

İşletmenin kendi özkaynağına dayalı finansal araçlarına ve borçlarına ilişkin uygulama

Gerçeğe uygun değer ölçümü, finansal veya finansal olmayan borcun veya işletmenin kendi özkaynağına dayalı finansal aracın ölçüm tarihinde piyasa katılımcılarına devredildiğini varsayar.

İlk aşamada, işletme, eğer varsa, aynı finansal ensturmanın kote edilmiş fiyatını referans alarak kendi borcu ya da özkaynağına dayalı finansal aracının gerçeğe uygun değerini belirleyecektir.

Eğer bu enstruman için kote edilmiş fiyat bulunmuyorsa bu kez işletme, ölçüm tarihinde benzer varlığı diğer tarafların elinde bulundurup bulundurmamasına göre ölçer.

Finansal enstruman başkası tarafından elde bulunduruluyorsa;

- Bulundurulan bu enstrumanın gerçeğe uygun değer ölçümü için kullanılan kote bir piyasaya ait fiyat referansı varsa bu fiyat referansı kullanılır.

- Bulundurulan bu enstrumana ilişkin aktif bir piyasası yerine aktif olmayan ancak gözlemlenebilir referans bir fiyatı varsa bu fiyat kullanılır.

- Yukarıdaki her iki durum da mevcut değilse, gelir yaklaşımı veya piyasa yaklaşımı yöntemlerinden uygun olanı kullanılarak gerçeğe uygun değer ölçümü yapılmalıdır.

Aşağıdaki karar ağacında bu durumun özeti görülmektedir:

Yerine getirmeme riski

Yerine getirmeme riski, işletmenin bir yükümlülüğü yerine getirmeme riskidir. Yerine getirmeme riski, işletmenin kendi kredi riskini kapsamakla beraber bununla sınırlı olmayabilir.

İşletme, bir borcun gerçeğe uygun değerini ölçerken kendi kredi riskinin (kredi itibarının) etkisi ile yükümlülüğün yerine getirilme veya getirilmeme olasılığını etkileyebilecek diğer faktörlerin etkisini dikkate alır. Bu etkiler ilgili borca bağlı olarak farklılaşabilir. Örneğin;

- Borcun nakit olarak ödenme yükümlülüğü bulunan bir borç mu (bir finansal borç) yoksa mal veya hizmet teslimiyle ödenme yükümlülüğü bulunan bir borç mu olduğu (finansal olmayan bir borç).

- Varsa, borçla ilgili olarak kredi değerliliğinde artış sağlayan şartlar.

İşletmenin kendi özkaynağına dayalı bir finansal aracın veya borcun devrinin engellenmesine ilişkin sınırlama

İşletmenin kendi özkaynağına dayalı finansal aracın veya borcun gerçeğe uygun değeri ölçülürken kalemin devrini engelleyen bir sınırlamayla ilgili ayrı bir girdiye veya diğer girdilere yönelik düzeltmelere yer verilmez.

Talep halinde ödenmesi gereken finansal borç

Talep halinde ödenmesi gereken finansal borcun (örneğin, vadesiz mevduat gibi) gerçeğe uygun değeri, talep halinde ödenmesi gereken tutardan düşük olmamak üzere ödenmesinin talep edilebileceği ilk günden itibaren iskonto edilmiş tutardır.

Piyasa risklerini veya karşı tarafın kredi riskini dengelemeye yönelik finansal varlıklara ve finansal borçlara ilişkin uygulama

TFRS 13, gerçeğe uygun değer ölçümünü şirket bazlı değil, piyasa bazlı olarak ele almaktadır. Ancak bu durumun bir istisnası vardır:

İşletmenin finansal varlıklar ve borçlardan oluşan bir grubu, maruz kaldığı piyasa risklerinin ya da kredi riskinin net etkisini esas alarak yönetmesi durumunda, işletmenin gerçeğe uygun değer ölçümü açısından bu TFRS’de yer verilen istisnayı uygulamasına izin verilir.

Bu istisna, finansal varlık ve borçlardan oluşan bir grubun gerçeğe uygun değerinin, mevcut piyasa koşullarında piyasa katılımcıları arasında ölçüm tarihinde olağan bir işlemde, belirli bir riske maruz kalınması dolayısıyla alınan net uzun pozisyonun (bir varlığın) satışından elde edilecek veya alınan net kısa pozisyonun (bir borcun) devrinde ödenecek fiyatın esas alınarak ölçülmesine izin verir. Dolayısıyla, işletme finansal varlıklar ve borçlardan oluşan bir grubun gerçeğe uygun değerini, piyasa katılımcılarının ölçüm tarihinde maruz kalınan net riski nasıl fiyatlandıracağıyla tutarlı bir şekilde ölçer.

İlk muhasebeleştirmede gerçeğe uygun değer

Varlık veya borca ilişkin karşılıklı bir işlemle, bir varlık edinilirken veya bir borç üstlenilirken, işlem fiyatı varlığın edinilmesinde ödenecek veya borcun üstlenilmesinde alınacak fiyattır (giriş fiyatı).

Bunun aksine, varlığın veya borcun gerçeğe uygun değeri, varlığın satışından elde edilecek veya borcun devrinde ödenecek fiyattır (çıkış fiyatı).

Çoğu durumda, işlem fiyatı gerçeğe uygun değere eşit olmakta iken aşağıdaki gibi bazı durumlarda giriş ve çıkış fiyatı birbirinden farklı oluşabilir:

- İşlem, ilişkili taraflar arasında gerçekleşmiştir,

- İşlem baskı altında gerçekleşmiştir ve satıcı fiyatı kabul etmek zorunda kalmıştır,

- İşlem fiyatı ile hesaplanan birim varlık ile gerçeğe uygun değer ölçümü yapılan birim varlık birbirinden farklıdır,

- İşlem, asıl piyasa ya da en evantajlı piyasa yerine farklı bir piyasada gerçekleşmiştir.

İşlem fiyatının gerçeğe uygun değerden farklı bir fiyat olması durumunda, başka bir standartta belirtilmedikçe, şirketler bunu “1. Gün Kârı” olarak Kâr veya Zarar’a yansıtmalıdır.

Değerleme Yöntemleri

Gerçeğe uygun değeri ölçmek için, aşağıdaki ihtiyaçları karşılayan en uygun değerleme yöntemini kullanmalıdır:

- Koşullar ile uyumlu,

- Verilerin yeterli olması,

- Gözlemlenebilir girdilerin kullanımını azami seviyeye çıkaran,

- Gözlemlenemeyen girdilerin kullanımını asgari seviyeye indiren

Değerleme yöntemleri dönemler itibarı ile tutarlı bir şekilde uygulanmalıdır. Buna karşın, aşağıdaki durumların varlığı, değerleme yönteminde değişikliği gerekli kılabilir:

- Yeni piyasaların oluşması,

- Yeni bilginin ortaya çıkması,

- Önceden kullanılan bilginin artık var olmaması,

- Değerleme yöntemlerinin gelişmesi ya da

- Piyasa koşullarının değişmesi

Değerleme yönteminde veya yöntemin uygulanmasında meydana gelen bir değişiklikten kaynaklanan düzeltmeler, "TMS 8 Muhasebe Politkaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar" uyarınca muhasebeleştirilir. Ancak, bu tür düzeltmeler için muhasebe tahmininde değişikliğe ilişkin TMS 8’de yer alan açıklamaların yapılması zorunlu değildir. (TFRS 13.66)

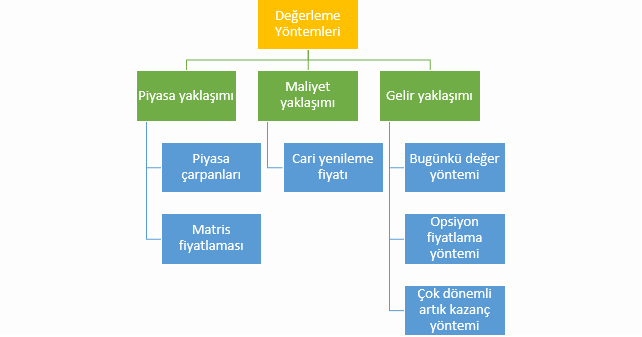

TFRS 13 içerisinde, gerçeğe uygun değer ölçümünde kullanılabilecek değerleme yöntemleri olarak “piyasa yaklaşımı”, “maliyet yaklaşımı” ve “gelir yaklaşımı”ndan söz etmektedir.

Piyasa yaklaşımı, benzer varlık veya borçların piyasa işlemleri sonucu oluşan fiyatlarının kullanılmasını esas almaktadır. Terminolojide “piyasa çarpanı” olarak geçmektedir.

Maliyet yaklaşımı, bir varlığın hizmet kapasitesini yenilemek için gerekli olan cari tutarların yansıtılmasını esas almaktadır. Finansal olmayan araçlar için uygun olan bir yöntemdir.

Gelir yaklaşımı, gelecekteki tutarları (örneğin, nakit akışları veya gelir ve giderleri) tek bir cari (başka bir ifadeyle, iskonto edilmiş) tutara dönüştüren yöntemdir. Gelir yaklaşımını esas alan değerleme yöntemlerine “bugünkü değer yöntemi”, “opsiyon fiyatlama yöntemi”, “çok dönemli artık kazanç yöntemi” örnek verilebilir.

Gerçeğe uygun değer hiyerarşisi

TFRS 13, gerçeğe uygun değer ölçümünde kullanılan girdilerin niteliğine göre oluşan değerleri “gerçeğe uygun değer hiyerarşisi” adıyla kategorilendirmektedir. Girdiler, seviyesine göre “Seviye 1 Girdileri”, “Seviye 2 Girdileri” ve “Seviye 3 Girdileri” olarak sınıflandırılmaktadır.

Seviye 1 Girdileri

Seviye 1 Girdileri, aktif bir piyasası bulunan varlık/borçların gerçeğe uygun değer ölçümü tarihindekii piyasadaki kote edilmiş fiyatıdır.

Seviye 1 Girdileri, bazı istisnai durumlar haricinde düzeltme yapılmadan kullanılmaldır.

Seviye 2 Girdileri

Seviye 2 girdileri, varlığa veya borca ilişkin doğrudan ve ya dolaylı şekilde gözlemlenebilir olan, Seviye 1 içerisindeki kotasyon fiyatları dışındaki girdilerdir.

Seviye 3 Girdileri

Seviye 3 girdileri, varlığa veya borca ilişkin gözlemlenebilir olmayan girdilerdir. Varlık/borca ilişkin gözlemlenebilir girdiler bulunmadığında, gözlemlenebilir olmayan girdiler gerçeğe uygun değeri ölçmek amacıyla kullanılır.

Dipnot açıklamaları

TFRS 13, gerçeğe uygun değer ölçümü ile ilgili kapsamlı bir dipnot açıklamasına gereksinim duymaktadır. Bunların önemli olanların bazıları şu şekildedir;

- Gerçeğe uygun değer ölçümünde kullanılan değerleme yöntemi ve bu yöntemde kullanılan girdilere ilişkin açıklamalar,

- Seviye 3 girdilerinin kullanıldığı gerçeğe uygun değer ölçümünün Kâr ve Zarara etkisi ve Diğer Kapsamlı Gelir’e etkisi

- Raporlama dönemindeki gerçeğe uygun değer ölçümü,

- Ölçümün nedenleri,

- Gerçeğe uygun değer ölçümlerinin tamamının sınıflandırıldığı, gerçeğe uygun değer hiyerarşisinin seviyesi

- Standartta belirtilen diğer detaylar