Cari Varlık – Cari Olmayan Varlık Kavramları

Banka ve finans kuruluşları dışında birçok bilanço cari ve cari olmayan kalemlerin ayrı gösterilmesi ile sunulmaktadır.

Denetçi, finansal kontrolör ve finansal raporlama yapan biçok kişi bilanço kalemlerini üzerinde çok fazla düşünmeden bu şekilde sınıflandırıyor; yani neredeyse otomatik olarak yapıyoruz bunu. Cari ve cari olmayan ayrımında 12 ay kuralı neredeyse hepimiz için sihirli kural durumunda ancak bu her zaman doğru sınıflama yapabilmek için yeterli değil. Gerek VUK mevzuatı açısından gerekse de IFRS açısından çoğu durumda, bir varlık veya yükümlüğün cari ya da cari olmama başlığına girme durumu farklı açılardan yeniden gözden geçirmeyi gerektiren bir husus.

Cari ve Cari Olmayan kavramlarını IFRS’e ve özellikle ele alınan TMS 1 Finansal Tabloların Sunumu’na göre açıklamak gerekirse;

TMS 1 Finansal Tabloların Sunumu, bir varlık ve/veya yükümlülüğün hangi durumda cari ve hangi durumlarda cari olmayan başlığı altında sınıflanması gerektiğini açıklayan standarttır.

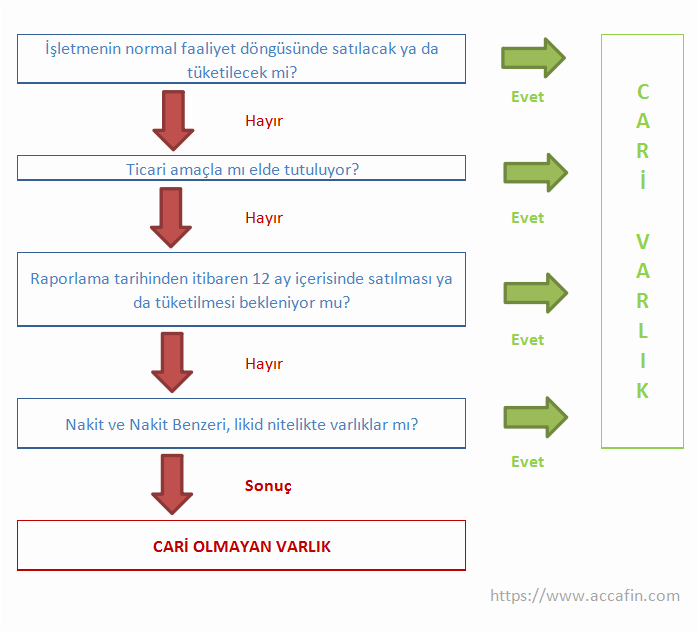

Stadarda göre bir varlık ancak aşağıdaki şartlardan herhangi birini sağlaması durumunda cari varlık olarak sınıflandırılır;

- Normal faaliyet dönemi içinde satılması ya da tüketilmesi beklenen varlıklar (Standart burada faaliyet dönemini tanımlamamakla birlikte çoğu durumda bir işletmenin faaliyet dönemi 12 aylık periyot olarak kabul edilmektedir.)

- Ticari amaçlı elde bulunduruluyorsa (Satılması 12 aydan uzun sürmesi beklenen varlıklar da, ticari amaçla elde tutuluyor ise kısa vadeli olarak sınıflanmalıdır.)

- Raporlama tarihinden (bilanço tarihi) itibaren 12 ay içerisinde satılması ya da tüketilmesi beklenen varlıklar ve

- Nakit ve nakit benzeri tüm varlıklar (bloke olmamak koşulu ile)

Buna göre, örneğin varlıklar için karar algoritması şu şekilde olmalı;

Standartta, varlıklar için uygulanan kıstaslar, aynı şekilde yükümlülükler için de uygulanmaktadır. Tek fark ise, yükümlülüklerdeki “erteleme hakkı”dır. Buna göre, bir finansal borç 12 aydan kısa bir sürede ödenecek dahi olsa, işletme raporlama tarihinden itibaren 12 ay içinde borcu yeniden yapılandırma beklentisi ve buna ilişkin hakkı varsa, borç cari olmayan yükümlülük altında raporlanmalıdır.

1. Hesap Grupları Bazında İnceleme

a. Ticari Alacak ve Borçlar

Burada dikkat edilmesi gereken bir husus da; vadesi bir yıldan uzun olsa da, mal ve hizmet satımından alacakların, personelden alacakların ve stokların cari varlık olarak sınıflanması gerektiğidir.

b. Sabit Kıymetler

Bir çok örnekte ve pratikteki uygulamalarda, sabit kıymetlerin cari olmayan varlıklar altında sınıflandığını görmekteyiz. Bunun nedeni, işletmelerin sabit kıymetlerden bir işletme faaliyet döneminden daha uzun sürede fayda elde etmeyi ve/veya bu sabit kıymetleri 12 aydan uzun süre kullanmayı düşünmeleridir.

Bu durum yalnızca maddi duran varlıklar için değil, büyük çoğunlukla maddi olmayan duran varlıklar için de geçerlidir. Ancak bunun aksi yönünde de bazı örneklerle karşılaşılabilmektedir.

"TMS 16 Maddi Duran Varlıklar"

c. TFRS 5’e Göre Satış Amaçlı Elde Tutulan Duran Varlıklar

"TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler" ’deki kriterleri karşılayan duran varlıklar, bu andan itibaren cari olmayan varlıklar olarak sınıflandırılmazlar.

Bu nitelikteki varlıklar, bilançoda, cari varlıklardan sonra ve cari olmayan varlıklardan önce olmak üzere, ayrı bir satırda raporlanır.

d. Kiralandıktan Sonra Satılan Cari Olmayan Varlıklar

Bazı işletmeler, cari olmayan varlık olarak sınıfladıkları varlıklarını önce kiralayıp daha sonra satmaktadırlar.

Araç kiralama şirketleri bu duruma verilebilecek en iyi örneklerdir.

Aktifinde bulunan araçları, faaliyet kiralaması yoluyla 1-2 yıl süresince kiraladıkları dönem boyunca şirketler, bu varlıkları cari olmayan varlık olarak sınıflamalıdır. Kiraya vermekten vazgeçip satmaya karar verdiği andan itibaren ise bu varlıklar (araçlar) cari varlık olarak “stoklar” hesabında raporlanmaldır.

Bir noktaya dikkate çekmekte fayda var ki, bu örnekteki kiralama “faaliyet kiralaması”dır. Finansal kiralama, farklı bir uygulamayı gerektirecektir.

e. Stoklar

Stoklar, işletmelerin normal faaliyet döngüleri içinde satılması beklenen varlıklar olduğu için hiç şüphe yok ki, cari varlıklar altında raporlanmalıdır. Ancak, burada şu hususa dikkat edilmelidir; üretimi 12 aydan uzun sürse dahi, satılması ya da tüketilmesi 12 ay içerisinde gerçekleşmesi beklenen stoklar da cari varlıklar altında raporlanmalıdır. Bu durumun en tipik örneği şarap, peynir gibi üretimlerdir.

Yapımı birden fazla yıla yayılsa da, yapıldığı andan itibaren 12 ay içerisinde satılması beklendiği için bu tür stoklar da cari varlıklar altında raporlanmalıdır.

f. Ertelenmiş Vergi Varlıkları ve Yükümlülükleri

Ertelenmiş vergi varlık ve yükümlülükleri, cari olmayan varlık ve yükümlülükler altında raporlanır.

g. Özel Şartları Bulunan Krediler

Örneklerini verdiğim konular içerisinde en zorlarından biri bu tür kredilerin hangi grup altında raporlanacağıdır.

TMS 1 Standardı’nda açık bir şekilde, dönem sonundan önce sözleşme şartlarının ihlal edilmesinden dolayı geri istenebilir hale gelen kredilerin, vadesi 12 aydan uzun dahi olsa, cari yükümlülük olarak sınıflanması gerektiği belirtilmektedir. Ancak burada hassas nokta şudur ki, dönem sonundan kastedilenin bilanço tarihi değil, finansal raporların yayınlanmak üzere onaylandığı tarih olmasıdır.

2. Örnek Uygulama

MUDEFIN Şirketi, XYZ Bankası’ndan 7 yıl geri ödemeli kredi kullanmıştır. Kredi sözleşmesine göre Borç Servisi Karşılama Oranı’nın, geri ödeme süresi boyunca minimum "1,20" olması gerekmektedir. Aksi takdirde banka vadesinden önce kredinin geri ödenmesini talep etme hakkına sahip olabilecektir.

Şirketin, Kasım 20x6 sonu itibarı ile banka ile paylaştığı finansal tablolarında Borç Servisi Karşılama Oranı "1,05" olarak hesaplanmıştır. Buna göre Aralık 20x6 tarihli finansal tablolarında, şirketin bu krediyi hangi başlık altında raporlayacağı aşağıdaki farklı senaryolara göre değişecektir;

Öncelikle şunu belirtmek gerekir ki, MUDEFİN Şirketi’nin bu krediyi dönem sonu finansal tablolarında nasıl sınıflayacağı tamamen Banka’nın sözleşmeye göre alacağı tavır ile bağlantılıdır.

Borç Servis Oranı Karşılama Oranı, sözleşmeden belirtilen orandan düşük olmasına karşın banka, krediyi geri çağırmayacağını belirtti ise;

- Raporlama tarihi itibarı ile kredinin vadesi 12 aydan kısa ise cari yükümlülük olarak sınıflanacaktır.

- Raporlama tarihi itibarı ile kredinin vadesi 12 aydan uzun ise cari olmayan yükümlülük olarak sınıflanacaktır.

Banka, dönem sonunda krediyi geri çağırmayacağını ancak raporlama tarihi sonrası finansal raporların onay tarihinden önce krediyi geri çağıracağını belirtti ise,

- Şirket bu kredisini, vadesi 12 aydan uzun olsa dahi cari yükümlülük olarak sınıflamak zorundadır.