TMS 41 Tarımsal Faaliyetler'de Yer Alan Özellikli Kavramlar

TMS-TFRS Setine baktığımızda, standartların çoğunlukla tüm sektörlere ilişkin ortak finansal tablo unsur ve konularını içerdiğini görürürüz. Ancak bazı sektörler var ki, bu sektörlerin, gerek dünya ekonomisindeki payı gerekse de sektörel özellikli durumları nedeniyle ayrı düzenlemelere de ihtiyacı vardır.

Dünya Bankası verilerine göre, dünya ekonomisinde yarattığı 3.2 trilyon USD’lik değer ile Tarım Sektörü, önemli ve özellikli bir sektördür. TMS 41 Tarimsal Faaliyetler de, işte bu özellikli faaliyetler ile ilgili raporlama prensiplerini düzenleyen spesifik muhasebe standartlarından biridir.

Tarımsal faaliyet denince aklımıza hayvan ve bitkiler gelir. Hayvanları ilk anda tarım sektörü değil de hayvancılık sektöründe diye düşünebilirsiniz ancak bu yazımın konusu da tam olarak bu; TMS 41’deki kavramları netleştirebilmek.

Hayvanlar hangi koşullarda tarımsal faaliyet standardı kapsamında değerlendirilmelidir ve bitkiler hangi durumlarda stok, hangi durumlarda tarımsal faaliyet kapsamında değerlendirilir ve tüm bunlar hangi değerleri ile finansal tablolarda gösterilmelidir sorularına yanıt verebilmek.

Soru 1: Tarımsal faaliyet nedir?

TMS 41 ile ilgili ilk önemli soru tarımsal faaliyet kavramının nasıl tanımlandığıdır. Standardın 5. Maddesi bunu şu şekilde açıklamaktadır:

Satışa veya geri dönüştürülmeye konu canlı varlıkların tarımsal ürünlere veya farklı canlı varlıklara dönüştürülmesi ve hasat işlemlerinin bir işletme tarafından yönetimidir.

Tanım oldukça net olduğu için, sahip olduğunuz bir canlı hayvan ya da bitkinin tarımsal faaliyet kapsamında kullanılıp kullanılmadığının da çok iyi analiz edilmesi gerekmektedir. Finansal raporlamanın doğru ve dürüst sunumunun bir parçasıdır zira bu titizlik.

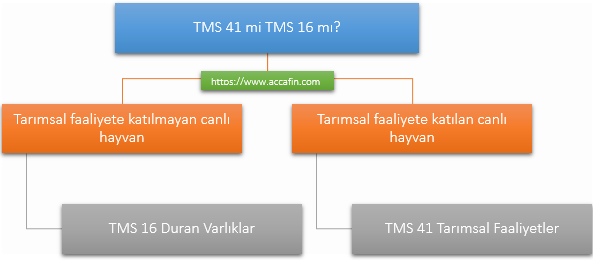

Diyelim ki, şirketinizde bir köpek var. Baktığınızda, köpek bir canlı hayvan ve biyolojik varlık ve bu nedenle TMS 41 kapsamında düşünmeli ve her raporlama döneminde değerini yeniden ölçmeliyim diye düşünebilirsiniz. Ancak bu yeterli değildir. Burada köpeği hangi amaçla sahiplendiğiniz en önemli detaydır.

İşletmenizi dış tehditlerden korumak ve saldırganları şirketinizden uzak tutmak için sahip olduğunuz köpek, yukarıda tanımladığım tarımsal faaliyet kapsamında kullanılan bir canlı varlık değil, "TMS 16 Maddi Duran Varlıklar" kapsamında bir demirbaştır.

Ancak, eğer köpeğinizden bir çok yavru sahibi olarak bu yavruları satmak gibi bir amacınız varsa, işte bu faaliyet TMS 41 kapsamında tarımsal faaliyet olarak değerlendirilmeli ve köpeğiniz TMS 41 kapsamında bir canlı varlık olarak sınıflandırılarak her raporlama döneminde “gerçeğe uygun değeri” üzerinden finansal tablolara alınmalıdır.

Aynı şekilde bitki özlü parfüm üreticileri için yetiştirdikleri bitkiler TMS 41 kapsamında biyolojik varlıklardır.

Diğer yandan, hayvanat bahçeleri işleten bir şirket düşünelim. Ziyaretçilerin belirli bir ücret karşılığında girmesine izin verilen ve işletmenin bundan kazanç sağladığı bir faaliyeti olsun. Buradaki hayvanlar işletme için TMS 41 kapsamında biyolojik varlık olarak değerlendirilemez; TMS 16 kapsamında sabit kıymet olarak sınıflandırılmalıdır. Bu hayvanların belirli periyotlarda doğum yapması, yukarıdaki köpek örneğine benzeyebillir ancak doğal süreç içerisinde gerçekleşen bu doğumların, işletmenin yürüttüğü ya da yönettiği bir faaliyet olarak değerlendirilmesi yapılamaz. Ancak bir üretim planlaması dahilinde hayvan doğumları yönetilmeye başlanırsa yeni doğan hayvanlar TMS 41 kapsamında değerlendirilebilir.

Soru 2: Biyolojik varlık nedir?

Tarımsal (Biyolojik) varlık uygulamada çoğunlukla tarımsal (biyolojik) ürün ile karıştırılmaktadır. İki kavramın tanımını kısaca yaparsam;

Tarımsal varlık; TMS 41 kapsamında biyolojik varlık, yaşayan hayvan ve bitki topluluğudur.

Tarımsal ürün ise; İşletmenin canlı varlıklarının hasadı yapılmış ürünüdür.

Elma, süt, çay yaprakları, kahve çekirdekleri birer biyolojik varlık değil; tarımsal üründür zira bunlar tarımsal üretim sonucu elde edilen (toplanan) sonuçlardır. Bu varlıklar "TMS 2 Stoklar" kapsamında değerlendirilir.

Bu tarz tarımsal ürünler ilk hasat anında gerçeğe uygun değerinden satış maliyetleri düşülerek ölçülür. Devam eden raporlama dönemlerinde ise, maliyet değeri ile net gerçekleşebilir değerden düşük olanı ile ölçülmeye devam edilir.

Soru 3: Biyolojik varlıkların ölçümü nasıl yapılır?

TMS 41’de yer alan genel prensip, biyolojik varlıkların gerçeğe uygun değerlerinden satış maliyetleri düşülmek suretiyle ölçülmesi gerektiğidir. Bunun üç istisnası vardır;

- Canli varlık olmasına karşın biyolojik varlık olmayan varlıklar: Yukarıda da örneğini verdiğim bekçi köpeği, hayvanat bahçesinde sergilenen hayvanlar ve parfüm ya da ilaç yapımı için yetiştirilen bitkiler

- Biyolojik varlığın taşıyıcı bitki olması: Standardın içinde yer alan kavramlardan biri olan taşıyıcı bitki, şu özelliklere sahip olan bitki olarak tanımlanmıştır:

- Tarımsal ürünlerin üretimi veya temini için kullanılması,

- Bir hesap döneminden fazla ürün vermesinin beklenmesi ve

- Önemsiz kalıntı satışları dışında tarımsal ürün olarak satılma ihtimalinin çok düşük olması

Taşıyıcı bitki olarak tanımlanan bu bitkilerin (biyolojik varlıkların) her raporlama döneminde gerçeğe uygun değerinin tespitinin mümkün olmaması nedeniyle, bu özellikteki bitkiler "TMS 16 Maddi Duran Varlıklar" kapsamında sabit kıymet olarak maliyet değeri ile muhasebeleştirilmeli ve her dönem amortismana tabi tutulmalıdır.

- Gerçeğe uygun değerin ölçülememesi: TMS 41’e göre bir canlı varlığın gerçeğe uygun değeri ölçülebilir olmalıdır. Bunun mümkün olmadığı durumlarda ve yalnızca ilk muhasebeleştirme sırasında kullanılmak üzere varlık maliyet değerinden amortisman değerinin düşülmesi suretiyle ölçülür. Aynı varlık, devam eden dönemlerde mutlaka gerçeğe uygun değerinden satış maliyetleri düşülmesi suretiyle ulaşılacak değer üzerinden ölçülmeye devam eder.

TMS 41, özellikli bir sektöre ilişkin standart olduğu için sektörel terminolojileri de içeren bir standart aynı zamanda. Bu nedenle, TMS/TFRS’nin genel akışı dışında bu kavramların da iyi anlaşılması, standardın doğru uygulanması açısından oldukça önemlidir.

Standartta yer alan bu kavramların bir kaçını örnekler ile açıklamaya çalıştığım bu yazı umarım faydalı bir çalışma olmuştur.

Not: Yalnızca standarttaki kavramları daha iyi açıklama için verdiğim "hayvanat bahçesi" ya da "köpeklerin yetiştirilip satılması (petshop vb.)" gibi uygulamaları desteklemediğimi belirtmeliyim.