MUDEFIN İnşaat A.Ş., yapımına devam ettiği ve 2 yıl sonra teslim edeceği daireler için müşterilerden satış anında %5 peşinat almaktadır. Alinan peşinat, şirketin bu amaçla açılan banka hesabında izlenerek dairenin teslimatı müşteriye yapılmadan kullanılamamaktadır.

Bu durumda, banka hesabında bulunan bu tutarlar TMS-TFRS kapsamında nakit ve nakit benzeri olarak değerlendirilebilir mi?

Bu sorunun kısaca cevabı; hayır değerlendiremez.

Yazının devamında bunun nedenlerini anlatmaya çalışacağım.

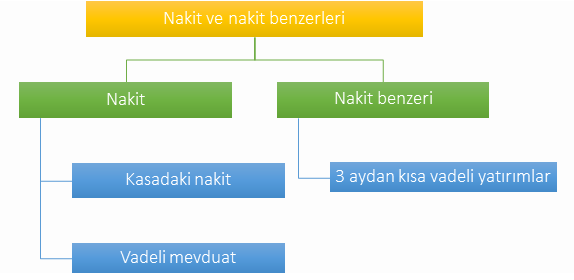

TMS-TFRS’de nakit ve nakit benzerleri kavramı

TMS 7 Nakit Akış Tablosu

TMS 7 Nakit Akış Tablosu, nakit ve nakit benzeri kavramlarını açıklamaktadır.

TMS 7’ye göre nakit benzeri; Tutarı belirli bir nakde kolayca çevrilebilen ve değerindeki değişim riski önemsiz olan yüksek likiditeye sahip kısa vadeli yatırımlar olarak tanımlanmıştır. (TMS 7.6) Bu nedenle bir yatırım kısa vadeye, örneğin edinim tarihinden itibaren 3 ay veya daha kısa bir vadeye, sahip olduğunda genellikle nakit benzeri olarak nitelendirilir.

Buna göre, nakit olarak ya da bankada mevduat olarak yer alan ancak belirli bir taahhüt yerine getirilene kadar kullanılamayacak olan varlıklar, nakit ya da nakit benzeri olarak değerlendirilemez.

Bu grafiğe göre, banka hesabınıza yatırılan alınan peşinatların vadesi 2 yıl olduğu için, TMS 7 açısından nakit ya da nakit benzeri olarak değerlendirilmez.

Bu örnek özelindeki mevduat aynı zamanda “blokeli mevduat” niteliğindedir.

Blokeli / kısıtlanmış nakit örnekleri

1. Sigorta şirketlerine teminat olarak rehin verilen nakitler

Sigorta şirketleri bazı durumlarda hasarın bir kısmını karşılarken belirli bir nakdin rehin olarak tutulmasını isteyebilirler. Başka bir hesapta bekletilen bu nakit, standartlar açısından nakit ve nakit benzeri olarak kabul edilmez.

2. Merkez bankasına yatırılan zorunlu karşılıklar

Bir çok ülkede olan bu uygulamaya göre bankaların kendi ülkelerinin merkez bankalarına yatırmak zorunda olduğu bir nakit karşılık oranı bulunmaktadır. Bu tutarlar da TMS 7 açısından nakit ve nakit benzeri olarak değerlendirilmez.

3. Emeklilik planlarında biriktirilen fonlar

Bazı şirketler, çalışanlarının emekliliğinde kullandırmak üzere bir banka hesabında fon biriktirirler. Bu tür uygulamalarda bankalarda biriken bu fonlar da TMS 7 açısından nakit ve nakit benzeri olarak değerlendirilmez.

Blokeli / kısıtlanmış nakdin sunumu

Blokeli/kısıtlanmış bir nakdin ve/veya mevduatın, raporlama tarihinde yeniden değerlendirilerek mevcut halinde bir değişiklik olup olmadığı belirlenmelidir. Bu değerlendirmenin en önemli kriteri ise kısıtlamanın niteliğidir.

1. Finansal durum tablosunda gösterim: Bloke/kısıtlanmış nakit olarak değerlendirilen varlık, çoğunlukla diğer finansal varlık olarak gösterilmektedir. Bu noktada, mevcut durumunun değişmesi 12 aydan daha uzun süre gerektiren varlıklar, uzun vadeli olarak sınıflandırılmalıdır.

2. Nakit akış tablosunda gösterim: Nakit akış tablosu hazırlanırken, nakit değişimi tablonun en alt kısmında verilmekte iken, ki bu tablonun amacı da budur zaten, nakit ve nakit benzeri olarak değerlendirilmeyen bir bloke/kısıtlı varlığının olması durumunda, bu varlık, niteliğine göre “işletme faaliyetleri, yatırım faaliyetleri ve finansman faaliyetleri” içinde gösterilmelidir.