Bulgular

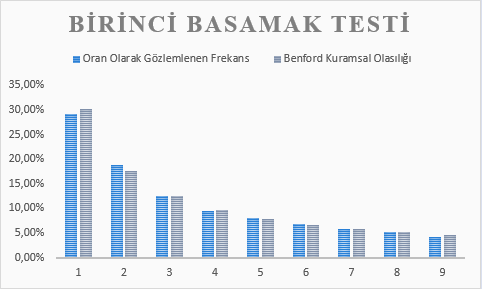

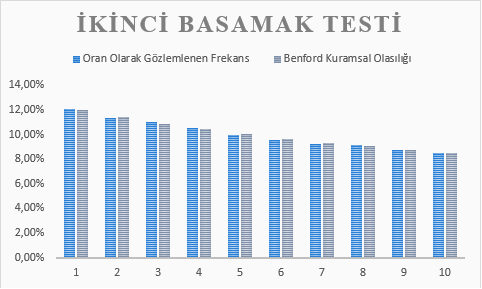

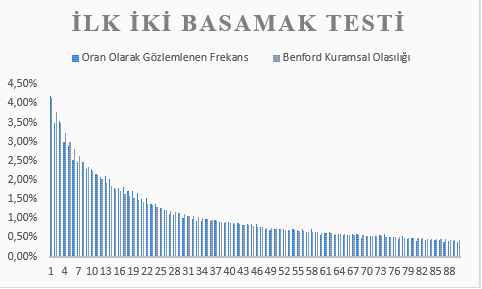

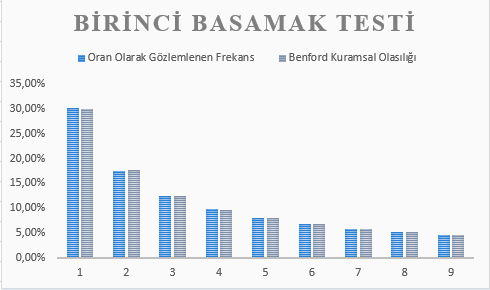

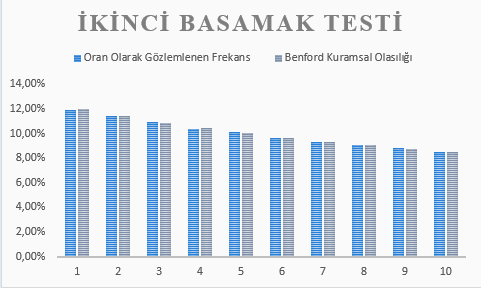

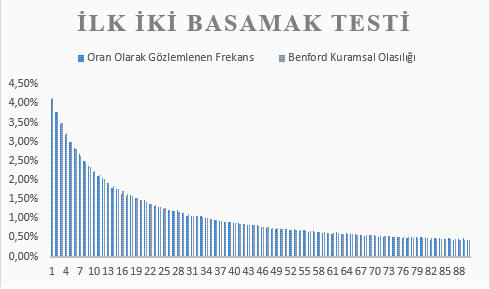

Türkiye'de IFRS adaptasyonu öncesi dönemi temsil eden 1994 – 2004 arası dönem için 76 firmaya ilişkin günlük hisse alım-satım hacimlerinin ilk basamak, ikinci basamak ve ilk iki basamak testine göre frekans dağılımları aşağıdaki üç grafikte sırsasıyla gösterilmektedir.

Birinci Basamak Testi

İkinci Basamak Testi

İlk İki Basamak Testi

IFRS adaptasyonu sonrası dönemi temsil eden 2005 – 2013 arası dönem için 76 firmaya ilişkin günlük hisse alım-satım hacimlerinin ilk basamak, ikinci basamak ve ilk iki basamak testine göre frekans dağılımları da aşağıda sırasıyla gösterilmektedir.

Birinci Basamak Testi

İkinci Basamak Testi

İlk İki Basamak Testi

Yalnızca grafikler üzerinden bile çıplak göz ile incelendiğinde, IFRS adaptasyonun uygulandığı dönemdeki dağılımların, Benford Kanunu'nun öngördüğü dağılıma daha yakın olduğu görülmektedir.

Uygunluk Testi

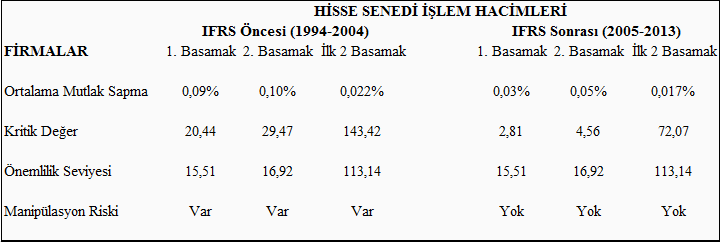

Veri setinde gözlemlenen frekans aralıkları ile Benford Yasası’nın öngördüğü dağılım arasındaki farkların rassal kabul edilip edilemeyeceğini belirlemek için Ki-Kare ve Ortalama Mutlak Sapma (OMS) uygunluk testleri kullanılmıştır.

Ki-Kare uyumluluk testinin serbestlik derecesi 1. Basamak, 2. Basamak ve İlk İki Basamak Testleri’nde sırasıyla 8, 9 ve 89 dur. Testlerin 0,05 anlamlılık düzeyinde kritik değerleri ise sırasıyla 15,50731, 16,92 ve 113,14 olarak kabul edilmektedir. Test istatistikleri bu değerleri aşarsa Hº ipotezi reddedilecek ve aradaki farkların rassal olmadığı sonucuna varılacaktır. Ki-Kare testinin en büyük dezavantajı, 10.000 gözlemin üzerindeki veri setlerinde çoğunlukla kritik değerden yüksek çıkmasıdır. Bu nedenle Ki-Kare testi ile birlikte, veri seti büyüklüğünden etkilenmeyen Ortalama Mutlak Sapma testi de uygulanmıştır.

Her üç test için de Ortalama Mutlak Sapma sonuçların incelendiğinde, IFRS sonrası dönemdeki hisse alım-satım hacimlerinin Benford Yasası’nın kuramsal dağılımına yakınsadığı görülmektedir.

Ki-Kare testi de üç test için benzer sonuçlar vermektedir. Buna göre, IFRS öncesi dönemde günlük hisse alım-satım hacimlerinin dağılımı, Benford Yasası’nın kuramsal dağılımında farklılık göstermektedir.

Sonuç

UFRS ile birlikte raporlama düzenindeki şeffaflığın artması ve artan dipnot açıklamaları ile birlikte, yatırımcılar, yatırım yaptıkları hisse senetlerini daha uzun vadeli elinde tutma eğilimine girmişlerdir. Bunun yanında, UFRS öncesi dönemde halka açık şirketlerin hisse alım-satımlarının dağılımının Benford Dağılımı'ndan uzak olması, bu dönem yapılan hisse senedi hareketlerindeki manipülasyon riskinin, UFRS sonrası döneme göre daha yüksek olduğu söylenebilir.

Literatür ile paralel olarak, UFRS adaptasyonunun şirketlerin finansal performansları, hisse performansları, finansal bilginin kalitesine etkileri üzerine yapılan çalışmalar ile benzer bir sonuca ulaşıldığını ve Türkiye'de halka açık şirketlerin hisse alım-satım hareketlerinin IFRS adaptasyonu sonrası dönemde hile ve manipülasyona maruz kalmış olabileceği riskinin düştüğü gözlemlenmiştir.