Facebook Halka Arzı

Halka Arz Öncesi Değerlendirmeler

Halka açılma sürecinde yapılan değerlendirmede Facebook’un zayıf ve güçlü yönleri üzerine çeşitli analizler yayınlandı.

Güçlü yönlerin en başında sıralanan maddeye göre; bir odada kurulan şirket olarak faaliyete geçen Facebook, 2004 te kurulduktan sonra 8 yıl boyunca büyüyen bir şirket profili çizdi ve şu anda dünya nüfusunun 1/8 inin üyesi olduğu bir şirket olarak faaliyetine devam ediyor. Şirketin büyümesinin bu şekilde devam edeceği öngörülürse ki bunun olması büyük bir olasılık, önümüzdeki birkaç yıl içinde 2-3 milyarlık bir üye portföyüne erişebilir.

Aynı şekilde şirket karlılığına bakıldığında, hiçbir içerik doldurma maliyetine katlanmadan (bunu üyeler zaten yapıyor) ve bunun sağladığı %50 lik faaliyet karlılığı ile 4 milyar dolarlık gelir ve 1 milyar dolarlık brüt kara sahip.

Bunun yanında küresel reklam pazarının 2011 yılında 469 milyar dolar olarak gerçekleştiği ve 2012 beklentisinin 560 milyar dolar olacağı düşünüldüğünde ve online reklamların da artan bir pazar olduğu düşünülürse, şirketin önümüzdeki 3-4 yıl için 20 milyar $ civarında bir gelire ve hisse başına 2 $ kara sahip olması bekleniyor.

Diğer taraftan, Facebook sahip olduğu bir takım zayıf yönlerle gelecekte yaratacağı nakitin kalitesi açısından bir takım soru işaretleri yaratmaktadır.

Herşeyden önce, şirket şu anda zaten “aşırı değerli” durumda bulunuyor. 104 milyar dolarlık halka arz sonucu oluşan şirket değeri ile, 2013 tahmin edilen gelirlerinin yaklaşık 40 katı değerli halde bulunuyor. Buna karşın, şu an teknoloji şirketlerinin devi konumunda olan ve birçok başarı hikayesi öyküsü yazılan Apple'ın bu değeri gelirlerinin yaklaşık 15 katı civarında ve şu anda Facebook’tan daha hızlı büyüyen bir şirket konumunda.

En büyük tehditlerden biri, dünyada artan mobil cihaz kullanımı ve kullanıcıların büyük bir kısmının Facebooka erişiminin mobil cihazlardan olması.

Facebook’un en önemli gelir kalemi olan reklam gelirlerinin küresel rakamları içindeki oranının oldukça düşük kalması ve mobil reklam pazarının büyürken, Facebook’un henüz bu alanda ciddi bir atılım yapmaması, yapılan değerlendirmelerde en büyük risklerden biri olarak gösteriliyor ki, halka arz sürecinde hazırladıkları S1 formunda kendileri de bu durumun farkında zaten.

Mobil Kullanım: Firmanın “aşil tendon”u mu yoksa krallığın anahtarı mı?

31 Aralık 2011 de tüm dünyadaki aylık aktif mobil kullanıcı sayısı %76 artarak 432 milyon olarak gerçekleşti. 2012 itibarı ile bu rakam 580 milyon civarında.

Facebook bugüne kadar mobil kullanımlardan herhangi bir kazanç elde etmedi fakat bu konuda çeşitlik stratejiler geliştirildiğini, yakın zamanda 1 milyar dolara alınan instagram sitesinden ve 500 milyon dolara alınan face.com sitesinden gösterdi.

Şu ana kadar desktop kullanıcılarından elde edilen reklam gelirleri en büyük kalemi oluştururken bu oran yıllar itibarı ile düşüş göstermeye başlamıştır. (2009: %98, 2010: %95 ve 2011: %85)

S1 formunda da belirtildiği gibi, kendilerine gördükleri en büyük risk, Facebook’un mobil kullanımının artmasından dolayı oluşabilecek gelir kaybı.

Reklam dışı gelirlerin içinde de en büyük payı Zynga’dan sağlanan kazançlar oluşturuyor. (%12, 2011)

Son birkaç yıla bakinca Facebook'un toplam geliri -çok yuksek bir ivmede olmasa da- artmaya devam ederken kullanıcı başına gelir de zaman içerisinde sürekli olarak düşmeye devam etmiş. Anlayabildiğim kadarı ile olaya etki eden iki tane ana trend var gibi görünüyor. Bir, toplam kullanıcı sayısı: son bir kaç yıl içinde iyi (ikinci trendin eksi yöndeki etkisine rağmen toplam geliri arttırmaya yetecek) bir ivmeyle artmaya devam etmiş. İki, bilgisayar başından Facebook'a toplam girişin mobil cihazlar üzerinden Facebook'a girişe orani: zaman icerisinde browser'dan app'e doğru ciddi bir kayma var. Hic de sasirtici degil. symbian ve android kullanmisligim var, iphone/ipad'de durum nasil bilmiyorum ama kullandigim Facebook app'leri reklamsizdi. Yillar içinde Facebook'a yapilan ziyaretler bilgisayardan mobil cihaza kaydıkça Facebook'un kişi başına geliri çok ciddi şekilde düşmüş sanki, reklamlarının kalitesi eskiden de çok iyi değildi ama eskiden cok cok kötü de degil, düşüşün sebebi Facebook'un app'lerden girişlerden para kazanamıyor olması olmalı gibi.

Gelirle en iyi correlate eden sayilar bunlar ve şirketin geleceğini tahmin etmek için bu iki trendin çarpımı gelecekte ne olacak diye düşünmek lazım sanki. Geliri arttırmak için ilk trendi güçlendirmeye calışmanın çok bir mantığı yok sanırım, zira etraftaki herkesin (ve onların anne babalarının da) Facebook hesabı var, toplam kullanıcı sayısı ne kadar artsa da bir yerden sonra doyuma ulaştı deneceği noktanın cok cok uzağında değil heralde. İkinci trendin gittiği yön de belli, ilk iphone'un cıktığı günden beri artan bir ivmeyle browser'dan app dünyasına doğru gidiyoruz. Facebook'un bir şekilde app'ler üzerinden girenlerden de para kazanmayı becermeye başlaması ve yıllardır yapamamış olsa da reklamlarının kalitesini arttırmaya calışması gerekiyor.

Olumlu ve olumsuz değerlendirmeler bir yana, Facebook’un asıl amacı, Apple (1980), Microsoft (1986), Netscape (1995) ve Google (2004) ‘dan sonra halka açılıp alışkanlıkları değiştirmek ve bir başarı öyküsüne sahip olmaktı.

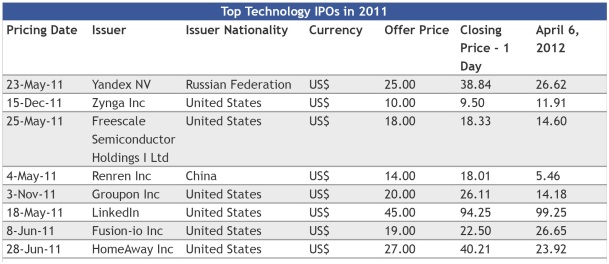

Yukarıda sayılan firmaların halka arzının ardından, son yıllarda sosyal medya alanında faaliyet gösteren internet şirketlerinin halka arzları hızlandı ve Linkedin, Zynga, Groupon, 2011 yılında halka arz edildi.

Aşağıdaki listede 2011 yılında dünya genelinde yapılan halka arzların kısa bir özeti gösterilmiştir.

Facebook Halka Arz Sürecinde Yaşananlar

Yukarıda da paylaştığım halka arzlara bakıldığında, bu dönemin aynen 1990 larda ki dot.com ipo larına benzediğini söyleyebiliriz. Bu dönem de sosyal medya şirketlerinin halka arzlarının tavan yaptığı bir dönem olmuş durumda.

Halka arzlarda fiyatlandırma başlı başına incelenen ve hakkında binlerce makale yazılmış bir konu. Fiyatlandırmanın yüksek olup “busted ipo” yaşama riski ile fiyatlandırmanın düşük olup “Money on table” durumu yaşama riskinin arasındaki ince noktayı bulmak tüm sürecin amacı.

Konu sosyal medya, şirket de Facebook olduğunda, hisse senedi fiyatlandırma tam anlamıyla bir sanata dönüşüyor. Bu süreçteki sanatçıların en başında da JP Morgan geliyor. Halka arz sürecinde aracılık eden diğer kurumlar da sırasıyla, Morgan Stanley ve Goldman Sachs oldu.

Yapılan çalışmalar neticesinde şirketin hisse fiyat aralığı ilk başlarda 25-38 dolar olarak belirlenmesine rağmen, beklentilerin yüksekliği ve talebin çok fazla oluşu fiyatı, belirlenen aralığın tepe noktası olan 38 dolara kadar çekti.

Halka arz fiyatını son anda yükseltme kararı da süreçte olumsuz rol oynadı. Daha önce 24-35 dolar arası olması beklenen hisse fiyatı 38 dolara çıkarıldı, arz edilecek hisse miktarı da son dakikada artırıldı. Küçük yatırımcı için daha fazla hisse satılması yüksek talebi ifade ediyor olabilir. Ancak iç yatırımcıların daha yüksek fiyattan istifade ederek hisse satma fırsatı kolladığını da unutmamak gerekiyor.

Fiyat netleştikten sonra ise değerlendirmeler yapılmaya başlandı. Gelen düşünceler yine ikiye bölünmüştü ve bir kısım analist tutarın çok yüksek olduğunu söylerken, bir kısım analist ise Google IPO ile kıyaslandığında halka arz sonucu oluşacak tutarın makul olacağını savunuyordu. Öncelikle bu olumlu bakan kısmnın görüşünü açılkayacak olursak;

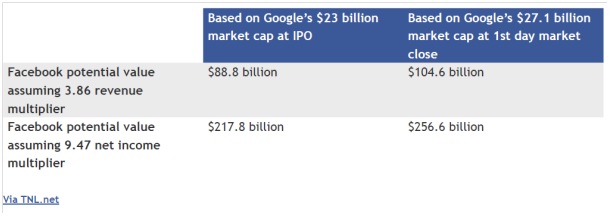

Facebook, nakit yaratma gücü olarak şu anda Google ın neredeyse 2 katı hızında artıyor. Bu oran gelir kaleminde 3.86 ya çıkarken net kar da 9.47 oluyor. Bu oranları Google’ın IPO sunun zamanlarına uygularsak,

Google 23 Milyar dolarlık bir piyasa fiyatı ile halka arz oldu ve ilk günün sonund abu rakam 27 milyar dolara kadar çıktı. Aşağıdaki tablo bunu gösteriyor.

Görüldüğü gibi, Google IPO günü piyasa fiyatını Facebook’a uygularsak ve iki firma arasındaki oranlarden bir sonuca varırsak, 100 milyar dolarlık halka arz değeri makul görünüyor. Tabi burada şunu unutmamak gerekiyor ki iki firma her ne kadar birbirine emsal teşkil edecek firmalar olsa da kesinlikle birbirlerinden çok farklı yönleri de var ve bu oranlar sadece matematiksel anlamda geçerli, aradaki farklılıkları gözardı ediyoruz bu hesaplamada.

Diğer taraftan yapılan olumsuz eleştirilere bakıldığında ise; Facebook'un aktif toplamı 6,5 milyar USD. 38 USD'lik hisse başına düşen fiyattan, şirketin piyasa değeri 100 milyar USD civarında çıkıyor. (ki halka arz sonrası kesin gfiyat 104 milyar dolar olarak belirlendi.) Yani Facebook yaklaşık olarak aktiflerinin yaklaşık 16 katı bir değere sahip. Bir karşılaştırma yapmak gerekirse, Apple'ın şu anki aktif toplamı 140 milyar USD, piyasa değeri 560 milyar USD. IBM'in aktif toplamı 120 milyar USD, piyasa değeri 250 milyar USD. Microsoft'un aktif toplamı 120 milyar USD, piyasa değeri 270 milyar USD ve Google'ın aktif toplamı 75 milyar USD piyasa değeri 210 milyar USD.

Bu şirketlerin piyasa değeri/aktif toplamı oranlarına bakıldğında, 2-4 birim arasında değiştiği görülebilir. Facebook için ise bu oran 16 birim çıkıyor.

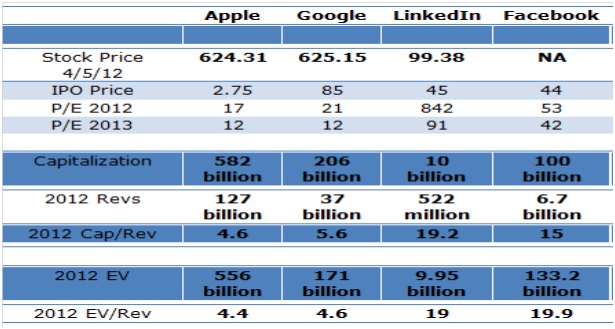

Öte yandan, Şirketin 2013 projeksiyonlarına göre oranlara bakarsak, 7 milar dolarlık bir gelir beklendiği için gelir / pd oranı Facebook ta 14 olarak yine ve hala oldukça yüksek seviyede. Google ve Apple’ın 2013 projeksiyonlarına göre oranlar da sırasıyla 5 ve 3. FACEBOOK’TAN daha hızlı büyüyen Linkedin in de içinde bulunduğu karşılaştırmayı aşağıdaki tablodan görebilirsiniz.

Gerçekleşen hasılat, 104 milyar dolarlık halka arzı desteklemiyor.

Olumlu düşünen analistlerin aksine, gelirlerinin artış hızını yeterli bulmayan analistelere göre 104 milyar dolarlık halka arz değeri, Facebook’un hisse fiyatları için gerçeğinden uzak bir fiyatlandırmayı işaret ediyor. Zira 2011 yılı gelirlerinin 3.7 milyar dolar olduğu gözönüne alınırsa, yaklaşık 27 katı bir değerle halka açılmadan bahsediyoruz. Rakamın büyüklüğü Google ve Apple ile karşılaştırıldğında daha fazla göze çarpıyor. Bu oran Google da 5,5 ve Apple da ise 5.

En sık kullanılan yöntem olan Fiyat / Kazanç yöntemine göre bakıldığında ise Facebook’un halen çok yüsek seviyelerde seyrettiği görülüyor.

Farklı bir bakış açısı: Enterprise Value

Candlestick Advisors şirketinin analistlerinin, bu süreçte kullandığı değerlendirme yöntemi Enterprise Value. Bu yöntemden kısaca bahsedecek olursak, firmanın değerini hesaplarken piyasa değerine, kasasındaki nakitleri ekleyip, borçlarını bu değerden düşerek hesaplamayı dikkate alır ve son yıllarda çok fazla sayıda üzerine çalışma yapılan bir konu. Bu değerlendirmeye göre farklı firmaların karşılaştırması yapıldığında durum daha da netleşecek sanırım; Candlestick Advisors, şirketlerin enterprise value / revenue oranlarını hesaplamış ve bu oranların sırasıyla The Google’ın 2013 yılı için yaklaşık 2.5; Linkedin 2013 yılı için yaklaşık 8.8; Baidu, Çin’in en büyük sosyal paylaşım sitesi, ise yaklaşık 10.3 gibi bir çarpana sahip. Facebook için hesaplanan oran ise 8.2.

Halka arz günü dahi, şirket işlem görmeye başlamadan önce fiyat açısından bir çok farklı görüş yer alıyordu. Görüşler genel olarak temkinli ve olumsuz olmakla birlikte, New York merkezli Pivotal Research Group analisti Brian Wieser, “Yatırımcılar hala şirketlerin Facebook’a reklam verip vermeyecekleri konusunda endişelere sahip. Bence 30 dolar Facebook hisseleri içinm ideal fiyat. 38 dolar, riskleri gözardı ederek biçilmiş bir değer” dedi.

18 Mayıs 2012 Cuma günü Facebook Şirketinin üç aydan halka arz sureci ve çalışmaları tamamlandı. Facebook, FB kodu ile New York Teknoloji Endeksi NASDAQ borsasında işlem görmeye başladı.

NASDAQ, Cuma günü işlem görmeye başlayan hisselerin işlemlerini, hisselerin açılış fiyatlarını belirleyen yazılımda yaşanan hatadan dolayı geç açmış, yaşanan aksaklık milyonlarca işlemin iptaline neden olmuştu. NASDAQ CEO’su Robert Greifeld, “insanlık tarihinin en büyük halka arzında” yaşanan aksaklıktan dolayı daha sonra özür dilemek zorunda kaldı.

New Jersey merkezli Themis Trading şirketinin analisti Joe Saluzzi, “Nasdaq tarihindeki en büyük halka arzlardan birini kötü yönetti” açıklamasında bulundu.

Facebook Halka Arz Sonrasında Yaşananlar

Genel olarak bakıldığında halka arz, klasik şekilde gerçekleşti. Geçmişi bilinen, gelecek projeksiyonları açıklanmış, üst yönetimi tanınan ve son yıllarda başarılı bir şekilde yükseldiği düşünülen bir firmanın halka açılaması ve gerekli fonun piyasadan toplanması şeklinde gerçekleşti.

Burada bir noktaya dikkat çekmek isterim ki, Facebook halka arz sürecinde s1 formunu doldurduğunda hisse birim fiyatının 45 dolar ve halka arz sonrası şirket değerinin 100 milyar dolar olmasınını beklendiği yazılmıştı. Hisse fiyatı 38 dolar açıklandıktan sonra ise halka arz günü Nasdaq’ta meydana gelen teknik arıza sonra issue edilen hisse sayısı artırılmış ve 38 dolardan ipo fiyatı ile şirketin halka arz sonucu oluşan piyasa fiyatı 104 milyar dolar olmuştur. Beklenen piyasa değerine hisse fiyatı ile değil, hisse adedi ile ulaşılmıştır. Şeytan ayrıntıda gizlidir bir nevi.

Arızanında giderilmesinin ardından, yaklaşık 421 Milyon adet Hisse Senedini 38 $ dan piyasaya sürdü. Bunun değeri yaklaşık 16 Milyar Dolar Ediyor.

Halka Arz fiyatı olarak belirlenen 38 $ dan işlem görmesi beklenen hisseler borsada 42 $ dan açıldı. Hisse senetleri birinci seansta 45 $ a kadar yükseldi Ancak öğleden sonra 38 $ seviyelerinden kapandı. 21 Mayıs günü 34 $ dan, 22 Mayıs günü is Nasdaq kapanış fiyatı 31 $ oldu. Kısaca açılış fiyatı dikkate alındığında % 26 gibi değer kaybetti. (Kıyaslayacak olursak Google hisseleri 85 dolardan açılıp ilk günde 100 dolara ulaşmıştı.)

Bu arada ilk günlerdeki hisse hareketlerine bakıldığında, Morgan Stanley başta olmak üzere tüm underwriter'lar hisse değerini 38 doların altına düşürmemek için baya bir çabalmışlar. Morgan Stanley'in bir numaralı underwriter olarak bu ipo'dan kazancı 67 milyon dolar oldu fakat araştırılması gereken nokta, hisseleri 38 dolarda tutabilmek için kaç milyar dolar akıttığı. Detayları ne zaman ortaya çıkar bekleyip görelim.

Bu noktadan sonra, tam anlamıyla Facebook halka arzı derinlemesine tartışılmaya başlandı. Amerika tarihinin en büyük 3. Halka arzı, aynı zamanda son 10 yılın en kötü performanslı halka arzı durumuna geldi.

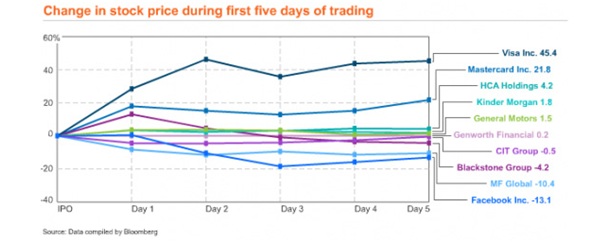

Bloomberg’in hazırladığı tablo son 10 yıl içerisinde borsaya giren en büyük 10 ABD şirketinin 5 günlük performanslarını karşılaştırmalı olarak bir araya getiriyor. VISA, Mastercard ve General Motors gibi dev firmalar ile karşılaştırılan Facebook, sıralamada 5 gün sonunda yüzde 13,1’lik kayıp ile son sırada yer alıyor.

Listede yer alan şirketler arasında en iyi halka arzı gerçekleştiren firmanın VISA olduğu görülüyor. 5 gün sonunda değerini yüzde 45,4 artırmayı başaran VISA’nın ardından ise yüzde 21,8 ile Mastercard geliyor. Yüzde 4,2 ile HCA Holdings, yüzde 1,8 ile Kinder Morgan, yüzde 1,5 ile General Motors ve yüzde 0,2 ile Genworth Financial, ilk beş günlük performansları sonucunda yükseliş gösteren diğer şirketler.

İlk günlerde yaşanan bu durumların üstüne bir de hisse arzının üzerinden 90 gün geçmesinin ardından Facebook’un ilk dönem yatırımcılarının hisse satabilmelerinin önündeki yasal engelin kalkması eklenince fiyatlar bir kez daha düşüşe geçti. 19 dolara kadar gerileyen hisse fiyatı, aynı zamanda şirketin ilk öngörülen hisse değerinin yarısının da altına düştüğü anlamına geliyordu. Sonradan ortaya çıktı ki, Facebook’un yönetim kurulundan yer alan ve ilk yatırımcılarından olan Peter Thiel bile 20 milyon hisseyi elden çıkarmıştı.

Mevcut durumda Facebook’un ilk anda piyasaya sürdüğü 421 milyon hissenin üzerine, ilk yatırımcıların sahip olduğu 270 milyon hisse daha eklenmiş durumda. Dahası, önümüzdeki dönemde Facebook’un daha büyük hissedarlarının hisseleri üzerindeki satış sınırlamasının kalkmasıyla Kasım ayına kadar 1,9 milyar hissenin daha dolaşıma girme ihtimali var ve bu satışlar hisse değerini daha da aşağıya çekmeye yetecektir.

Yazının yayına girdiği gün itibarı ile şirketin hisse değerini gösteren tablo şu şekilde;