Finansal tablolar hazırlanırken, yabancı para ağırlıklı kalemlerin, fonksiyonel para birimine çevrilmesi gerektiğinde, aklınıza gelen ilk soru; bu hesap kalemi parasal bir kalem mi yoksa parasal olmayan bir kalem mi? oluyodur büyük olasılıkla.

Finansal Raporlama Parasal Kalemler ve Parasal Olmayan Kalemler

Eğer konsolide bir finansal rapor hazırlıyorsanız ve yabancı bir iştirakinizin finansal tablolarını konsolidasyona dahil edecekseniz, her bir kalemi parasal ya da parasal olmayan olarak ayırmanıza gerek yoktur. "TMS 21 Kur Değişiminin Etkileri " göre bu finansal tablolar doğrudan dönem sonu kuru ile çevrilerek konsolidasyona dahil edilir. Bu kısım oldukça açık ve basittir.

Ancak işletme, kendi finansal tablolarını fonksiyonal para birimine çevirmek durumundaysa, yukarıdaki soru önemli bir sorudur çünkü niteliği yanlış belirlenen bir hesap kalemi, fonksiyonel para birimine yanlış çevirilerek finansal tablonun hatalı hazırlanmasına ve finansal raporun hatalı sunulmasına neden olabilir.

Detayları aşağıda anlatmaya çalışacağım.

TMS-TFRS'de parasal kalem ve parasal olmayan kalem ile ilgili prensipler

Bireysel finansal tablolarınızı yabancı para biriminden fonksiyonel para birimine çevirmeniz için, TMS 21’de belirtilen prensiplere göre hareket etmelisiniz. Yani;

- Yabancı para cinsinden izlenen tüm parasal kalemler raporlama tarihindeki kapanış kuru ile,

- Yabancı para cinsinden izlenen parasal olmayan tüm kalemler ilk işlem tarihinden tarihi kur ile,

- Gerçeğe uygun değeri üzerinden izlenen parasal olmayan tüm kalemler, gerçeğe uygun değerin en güncel belirlenme tarihindeki kur ile çevrilmelidir.

Peki, parasal ve parasal olmayan diyerek sürekli tekrarladığım bu kavramlar ne anlama geliyor?

Parasal kalem ve parasal olmayan kalem kavramları

Standarda göre parasal kalem, elde tutulan para ile sabit veya belirlenebilir bir tutarda para olarak alınacak veya ödenecek varlık ve borçlar olarak tanımlanmıştır (TMS 21.8).

Bir hesap kalemi yukarıdaki nitelikleri sahipse parasal kalem, sahip değilse parasal olmayan kalem olarak dikkate alınmalıdır. En temel kural budur ve bunu uyguladığınızda zamanla bir hesap kaleminin hangi nitelikte olduğunu kolaylıkla belirleyebilirsiniz.

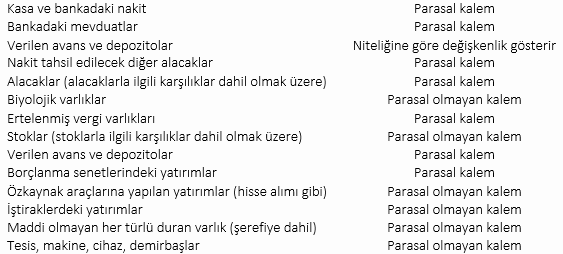

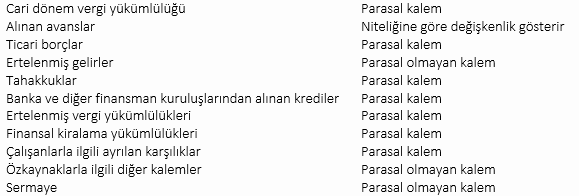

Aşağıdaki iki tabloda belirli hesap kalemlerinin niteliğini görebilirsiniz.

Varlıklar

Yükümlülükler ve Özkaynaklar

Görüldüğü gibi, bazı kalemler oldukça açık ve basitçe parasal ya da parasal olmayan kalem olarak ayrılabiliyor; ancak bazı hesap kalemleri için aynı açıklık yok ne yazık ki.

Alınan ve verilen avanslar

Alınan ve verilen avanslar ilk anda parasal kalem olarak yorumlanabilir ancak bu avanslar hangi amaçla verildiği dikkate alınması gereken temel durumdur.

Parasal olmayan bir kalem için verilen avanslar da parasal olmayan kalem olarak kabul edilmelidir.

Buna çok basitçe, bir sabit kıymet alımı için verilen 300 bin USD avansın, sabit kıymet parasal olmayan bir kalem olduğu için, parasal olmayan bir kalem olarak değerlendirilmesi gerektiği verilebilir.

Ertelenmiş Vergi Varlıkları/Yükümlülükleri

Ertelenmiş vergi aktifi ya da pasifi kalemlerinin de parasal kalem olup olmadığı konusu TMS 21’de yeterince açık değil diye düşünüyorum. Ancak, bu kalemlerin düzenlendiği TMS 12 Gelir Vergileri’ne göre parasal kalemlerdir. Bunun nedeni ise, bu kalemlerdeki yabancı para çevrim farklarının Diğer Kapsamlı Gelir altında muhasebeleştirilmesidir.

İmtiyazlı hisse senetlerindeki yatırımlar

İmtiyazlı hisse senetlerinin de, bu kapsamda dikkatli değerlendirilmesi gerekmektedir.

İmtiyazli hisse senetleri sahipleri temettulerini adi hisse senedi sahiplerinden önce alir ve sirket tasfiyesinde (liquidation) de pay almada öncelik sahibidirler.

TMS 39 ve TFRS 9, sermaye araçlarına yapılan yatırımları parasal olmayan kalem olarak belirtse de, eğer bu imtiyaz, ihraççıya, gelecekte yerine getirmesi gereken bir yükümlülük oluşturmuşsa, o zaman bu tür hisse senetlerinin parasal kalem olarak dikkate alınması gerekmektedir.

Yabancı para ile ödenmiş sermaye

Bu konu da yine TMS 21 ya da TFRS 9’da net olarak belirtilmediği için yoruma açık durumda.

Sermaye kalemleri pratikte parasal olmayan kalem olarak kabul edilir ve ödendiği andaki kur ile finansal tablolara alınarak, sonraki dönemlerde kur değişimlerinin etkisi yansıtılmaz. Bunun nedeni olarak da, ki bence de makul bir sebeptir bu, sermayedeki kur değişiminin etkisi işletmeye nakit akışı ya da çıkışı getirmez.

Diğer yandan, uygulamada yabancı para ile ödenmiş sermayeyi parasal bir kalem olarak kabul edip, kur değişimi etkilerini Diğer kapsamlı gelir tablosunda izleyen firmalar da olabiliyor. Bu uygulamanın da, doğrudan Kâr veya Zarar Tablosu’na etkisi olmadığı için toplam sermayeye bir etkisi bulunmadığı için tamamen yanlış olduğunu söylemek de doğru olmayacaktır.