2009 yılında hayatımıza yepyeni dijital gelişmeler ve “kriptovarlık” ve “blokzincir” gibi kavramlar girdi. İşin magazinel yönüyle ilgili o dönem "Bitcoin" 'başlıklı bir yazı derlemiştim.

Dijital Dönüşüm: Kripto Varlıklar

"Dijital dönüşüm" son birkaç yılın en trend kavramlarından biri... Her sektörde ve işkolunda dijitalleşme, inovasyon eğilimi artarak devam ediyor. Örneğin "Muhasebe, Denetim ve Finans Mesleklerinde Dönüşüm" , "e-dönüşüm", "e-audit" gibi yeniliklerle devam ediyor.

Bu yazımda da ekonomik sistemdeki dijitalleşmeyi raporlama sistemi açısından ele alacağım.

Yazımın en başında söylemeliyim ki, bu yazımdaki “dijital” kavramların henüz yasal ve genel kabul görmüş bir tanımı bulunmamaktadır. Aynı zamanda bazılarının Türkçe karşılıklarında da henüz fikir birliği sağlanamamıştır. Bu nedenle yazımda bu tür kavramları önce İngilizce ve parantez içinde Türkçe’sini vereceğim.

Blokzincir, çevrildiği kelimeyi (blokchain) birebir karşılayan bir kavram. Bu zincirde, her biri şifrelenmiş şekilde birbirine bağlı mini kodlar yer alır. Her bir kod ise, tanımlandığı kadar veri taşıyabilecek nitelikte ve işlemin tarafları, tüm bu kodların yedeğni kendinde saklayabiliyor.

Dolayısıyla blokzincir teknolojisinin temel özellikleri, “merkezi olmaması”, “hızlı olması”, “şifreli ve güvenilir işlem sunması” ve “tarafların işlemin bir kopyasını kendinde saklayabilme imkânı” olarak özetlenebilir. Bu teknoloji kullanılarak oluşturulan varlıklar ise “kripto varlık” olarak adlandırılmaktadır.

Kripto varlıklarla ilgili sık kıllanılan kavramlar şunlardır;

Coin/Token

Bir kripto varlık “token” ya da “coin (para)” olabilir. Token, genel olarak sahipliği durumunda ek işlevsellik ya da fayda sağlarken, “coin”, genel olarak geleneksel para yerine geçen bir değişim aracını ifade eder. “Genel olarak” ifadesinin sebebi, her iki kavrama ilişkin yasal ve genel kabul görmüş bir tanımın olmamasıdır. Bu tanımlar, “whitepaper”da açıklanır.

Whitepaper

Bir kripto varlık projesinin tanıtıldığı ve proje sürecini anlatan yol haritasıdır.

Initial Coin Offering (ICO)

Kripto varlık geliştiricilerinin, projenin blokzincirini (coin ya da token), geleneksel para ya da başka bir kripto varlık karşılığında satmalarıdır. Diğer bir deyişle, “İlk halka arz”ın (IPO) dijital karşılığıdır.

Kripto varlıklar, bir değişim aracı olarak, blockzincir tabanlı ürünlere veya hizmetlere erişim sağlamak için bir araç olarak ya da bu alanda faaliyet geliştiren bir işletme için fon yaratmanın bir yolu olarak kullanılmaktadır.

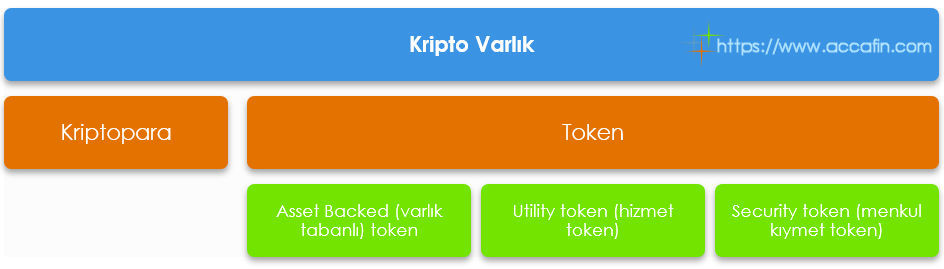

Kripto varlıklar; “kriptopara (coin)” ve “token” olarak iki kategoride değerlendirilmektedir. Token’lar ise kullanım amaçlarına ve temsil ettiklerine değere göre; “varlık tabanlı token”, “utility token” ve “security token” olarak üç ana grupta sınıflandırılabilir.

Coin, çok basit ifadeyle geleneksel para yerine kullanılabilen kripto varlıktır. En bilinen coin ise hepimizin tahmin edeceği gibi "Bitcoin" ’dir. Litecoin, Monero gibi farklı isimlerle açıklanan projeler de vardır. Token ise sahibine, dayanak varlığın (temsil ettiği) niteliğine göre bir hakkı (oy kullanma ya da temettü hakkı gibi) veren (security token) ya da blokzincir tabanlı mal ve hizmetlere erişim hakkı veren (utility token) kripto varlık’tır.

Kripto Varlıkların TMS-TFRS Kapsamında Muhasebeleştirilmesi

TMS ve TFRS’ler, şirketlerin faaliyetleri kapsamında gerçekleştirdikleri işlemlerin doğru muhasebeleştirilmesi, raporlanması ve sunumu için ilkeler belirlemiştir. Her bir işlem, konusu özünde taşıdığı nitelikler ile bir standart kapsamına girer ve varlık, yükümlülük, gelir ya da gider olarak muhasebeleştirilir.

Kripto varlıklar da var olan bu genel işleyişten muaf değildir. Bu nedenle her bir kripto varlığın taşıdığı özellikler, kullanım amacı ve temsil ettiği değerler, özü itibarı ile değerlendirilerek ilgili standardı kapsamında muhasebeleştirilmelidir. Bunun için de her bir kripto varlık grubunun kullanım amacı, kullanım şekli ve temsil ettiği değeri nasıl kazandığı ile ilgili bilgi sahibi olmamız gerekmektedir.

Yukarıdaki tabloda kripto varlık türlerini 2 ana kategoride sınıflandırmıştım. Muhasebeleştirme açısından da aynı şekilde ele almalıyız.

“Kriptopara” ve “token”’ın TMS-TFRS açısından muhasebeleştirilmesi hem niteliklerinden doğan farklılardan dolayı hem de bu kripto varlıklara hangi taraf olarak (oluşturan, elinde tutan) ve ne amaçla sahip olunduğuna göre farklılık göstermektedir.

Kriptoparanın TMS-TFRS Kapsamında Muhasebeleştirilmesi

Dünya genelinde, kripto paralara yönelik yasal düzenlemeler emekleme aşamasındadır. Kripto para işlemlerinin muhasebe açısından durumunu açıklayan hukuki ve resmi düzenlemeler halen birçok ülkede bulunmamaktadır. Belirli bir düzenleme olmadığı için de kripto paraların muhasebeleştirilmesi ile ilgili farklı görüşler ortaya çıkmıştır. Öyle ki, kriptopara, birçok kişi tarafından “değerinde meydana gelen yüksek dalgalanmalar ve “para” niteliğinde olması nedeniyle” birçok kişi tarafından “Gerçeğe Uygun Değer Değişimi Kâr/Zarar”da muhasebeleştirilmesi gereken “türev ürün” olarak yorumlanırken IFRIC, Ocak 2019’da yayınladığı yorumla, kripto paraların prensip olarak "TMS 38 Maddi Olmayan Duran Varlıklar" kapsamında değerlendirilmesi gerektiğini belirtmiştir. Ancak bu karar kesin bir kural değil, sadece bir prensiptir. Kriptoparaya sahip olma amacına göre, muhasebeleştirme uygulaması farklılaşabilmektedir.

Kriptoparaya sahip olunma amacı, TMS-TFRS kapsamında muhasebeleştirilmesini farklılaştırmaktadır.

Elde tutma amacıyla sahip olunan kripto paranın muhasebeleştirilmesi

IFRIC’in Ocak 2019’da yayınladığı yoruma göre, maddi olmayan duran varlık tanımının yapıldığı TMS 38.8’de yer alan “varlık” tanımı ve maddi olmayan duran varlık tanımı gereği kapsamında;

Geçmişteki bazı olayların sonucu olarak işletme tarafından kontrol edilen ve işletmeye gelecekte ekonomik yarar sağlaması beklenilen bir kaynak olarak değerlendirilmiş fakat aynı zamanda “fiziksel niteliği olmayan tanımlanabilir parasal olmayan varlık.” olarak kabul edilmiştir.

Bu noktada, yazımın ilk bölümünde kripto varlıkların 2 ayrı kategoride olduğunu ve parasal nitelikte olanın “kriptopara” olduğunu belirtmeme rağmen, neden TMS 38.8 kapsamında “parasal olmayan varlık” olarak değerlendirildiğini merak edebilirsiniz.

Bunun nedeni;

- Kriptoparalar, henüz herhangi bir yasal düzenlemeye tabi değildir ve herhangi bir merkez bankası ya da devlet tarafından resmi olarak desteklenmemesi ve

- Bazı işlemlerde kabul edilebilir durumda olsa da, kriptopaların henüz ekonomik hayatın bir parçası olmaması; istenilen her an, geleneksel paranın satınalma gücüne sahip olmamasıdır.

Bu nedenle kriptopara, TMS 38 kapsamında bir varlık olarak tanımlanmıştır. Buna göre kripto para, yine IFRIC yorumundan yola çıkarak, maliyet bedeli ile değerlenmelidir. Bu duruma istisna olarak, kripto paranın ancak ve ancak aktif bir piyasası olması durumunda “"gerçeğe uygun değer" ” üzerinden değerlenmesine izin verilmektedir.

Gerçeğe uygun değerde meydana gelecek değişimler ise “Diğer Kapsamlı Gelir” olarak sınıflanmalıdır.

Ticaret amacıyla elde tutulan kriptoparanın muhasebeleştirilmesi

Kripto para, ticari amaçla elde tutuluyor ve işletmenin normal faaliyet döngüsü (12 ay) içinde satılması planlanıyor ise, "TMS 38 Maddi Olmayan Duran Varlıklar" kapsamında değil, "TMS 2 Stoklar" kapsamında değerlendirilmelidir.

Buna göre, kriptopara alım satımı ile uğraşan ya da aracılık eden bir kurum, sahip olduğu kriptoparaları, TMS 2.3b kapsamında değerlendirmeli ve satış maliyetleri düşülmüş gerçeğe uygun değer üzerinden ölçerek, bu değerde meydana gelen değişimleri, değişimin gerçekleştiği dönemde kâr veya zarara yansıtmalıdır.

Kriptopara Dışındaki Kripto Varlıkların (token) TMS-TFRS Kapsamında Muhasebeleştirilmesi

IFRIC’in yayınladığı görüş, şu aşamada sadece kriptoparalar ile ilgili... Dolayısıyla token’ların TMS-TFRS kapsamında nasıl muhasebeleştirilmesi gerektiği ile ilgili şu anda resmi bir görüş bulunmuyor. Buna karşın, bu türdeki kripto varlıklar, sahibine sağladığı haklar ve yükümlülüklere göre değerlendirilmelidir.

Menkul kıymet tokenları (security token), genellikle, sahibine nakit veya finansal varlık elde etme hakkı verir. Bu hak, tokenın ait olduğu platformun performansına ya da dayanak varlığın değerine bağlı olabilir. Bu halkarın talebinin yasal bir dayanağının (sözleşme vs) olması durumunda, muhasebeleştirmenin TFRS 9 Finansal Araçlar kapsamında yapılması uygun olacaktır.

Hizmet tokenları (utility token) ise, genellikle, sahibine gelecekteki bir mal ve/veya hizmetten yararlanma hakkı verir. Diğer bir deyişle, ücreti önceden ödenerek bir hak satın alınmıştır. Bu kapsamda bu tokenlar, "TMS 38 Maddi Olmayan Duran Varlıklar" kapsamında değerlendirilmeli ve eğer, TMS 38.8’de yer alan “hak” tanımına girmediği düşünülürse, peşin ödenmiş gider olarak dikkate alınmalıdır.

Bu konuda gelişmeler oldukça yazımı güncelleyeceğim. Bunun yanında gelişmeleri Uluslararası Muhasebe Standartları Kurulu (IASB) tarafından yapılan yayınlarda ve denetim ve danışmanlık firmalarının yorum ve yayınlarından da takip edebilirsiniz.

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilirsiniz.