Ülke ekonomisinde gelişim sağlanabilmesi için tüm sektörlerin ekonomik yönden gelişim göstermesi gerekmektedir. Ancak faaliyette bulunan ya da faaliyette bulunmayı planlayan işletmelerin bu gelişimleri gösterebilmeleri için bir takım desteğe ihtiyaç duyduğu anlar meydana gelebilmektedir. İşte bu gibi durumlarda devletin asıl amacı ülke çıkarlarına menfaat sağlamak amacıyla ekonomik yönden sıkıntıda olan ya da olmayan işletmelere bu amacı gerçekleştirebilmeleri için bazı teşvikler sunulmaktadır.

Teşvikler, şirketlerin yatırım maliyetinin düşürülmesi, finansmana ulaşımının kolaylaştırılması ve vergisel yükümlülüklerinin azaltılması gibi konularda etkili araçlardır. Devlet yardımları da devletin olanakları ile belirli bir sektörü, belirli bir işletmeyi, belirli bir üretimi ya da faaliyet konusunu etkilemek rekabet gücünde artış yaratmak maksadıyla ülkenin veya ülke içerisindeki bölgelerin gelişimini sağlamak için karşılık beklenmeden yapılmış olan desteklemelerdir.

Hem devlet teşviklerinin hem de yardımlarının TMS - TFRS kapsamında finansal tablolarda gösterimi ve açıklamalarını düzenleyen standart TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması’dır.

TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması

IASB tarafından ilk olarak 1983 yılında yayınlanan standart, ülkemizde 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 01/11/2005 tarih ve 25983sayılı Resmi Gazete’de yayımlanmıştır.

TMS 20’nin amacı

TMS 20, devlet teşviklerinin muhasebeleştirilmesi ve açıklanması ile diğer şekillerdeki devlet yardımlarının açıklanmasında uygulanmaktadır.

Standarda göre devlet teşvikleri, İşletmenin faaliyet konuları ile ilgili belirli koşulların geçmişte veya gelecekte yerine getirilmesi karşılığında işletmeye kaynak transferi şeklindeki devlet yardımlarıdır. Devlet yardımları ise, belirli koşulları yerine getiren bir işletme veya işletmeler grubuna bir ekonomik fayda sağlamak üzere devlet tarafından yapılan faaliyetler şeklinde tanımlanmaktadır (TMS 20.3).

Standart, birçok devlet teşvik ve yardımını kapsamasına karşın bazı teşvik ve yardımlar standardın kapsamı dışındadır:

- Vergi indirimi şeklinde yapılan devlet yardımları,

- "TMS 41 Tarımsal Faaliyetler"

- Devletin iştirak ettiği işletmelerin kullandığı teşvik ve yardımlar,

- Değişen fiyatların etkisini yansıtan finansal tablolardaki teşvik, yardım ve hibeler

TMS 20 kapsamında devlet teşviklerinin muhasebeleştirilmesi

Gerçeğe uygun değerleri ile izlenen parasal olmayan devlet teşvikleri de dahil olmak üzere tüm devlet teşvikleri, aşağıdaki koşulların gerçekleşeceğine dair makul bir güvence oluşmadan finansal tablolara yansıtılmaz (TMS 20.7):

- Elde edilmesi için gerekli koşulların işletme tarafından yerine getirilmesi ve

- Teşvikin işletme tarafından elde edilmesi

Devlet teşviklerinin muhasebeleştirilmesine ilişkin iki genel yaklaşım bulunmaktadır:

- Teşvikin kâr ya da zarar dışında muhasebeleştirildiği “sermaye yaklaşımı” ve

- Teşvikin bir veya daha fazla dönemde kâr ya da zararda muhasebeleştirildiği “gelir yaklaşımı”

Peşinen şunu söylemeliyim ki, standart her ne kadar iki farklı yaklaşıma yer vermiş olsa da, uygulamada esas alınan yaklaşım “gelir yaklaşımı” olmalıdır.

Gelir yaklaşımında, devlet teşviklerinin, ilgili teşviklerle karşılanması amaçlanan maliyetlerin gider olarak muhasebeleştirildiği dönemler boyunca sistematik bir biçimde kâr ya da zarara alınması esastır.

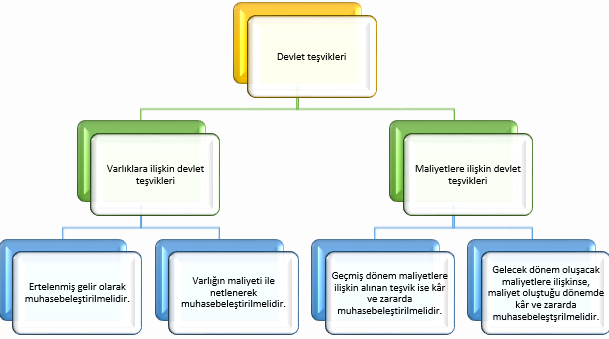

Devlet teşviklerini muhasebeleştirilmesi, alınan teşvik türüne göre değişmektedir:

- Varlık alımlarına ilişkin alınan devlet teşvikleri

- Gelirlere ilişkin devlet teşvikleri (Maliyetlerin geri ödenmesine ilişkin devlet teşvikleri)

Varliklara ilişkin alınan devlet teşvikleri

Bir varlık alımı için devlet teşviki kullanan bir şirket, bu teşviki finansal tablolarında iki farklı yöntem ile gösterebilir:

- Bilânçonun pasifinde ertelenmiş gelir olarak,

- Satın alınan varlığın maliyetinden düşürülerek

Gelirlere ilişkin alınan devlet teşvikleri

Bir maliyete ilişkin alınan devlet teşviklerinde maliyete katlanılmış ya da katlanılacak olması, alınan teşvikin muhasebeleştirilmesi açısından önemlidir.

Alınan teşvik, geçmişte katlanılan bir maliyet içinse, teşvik tutarı doğrudan kâr veya zararda muhasebeleştirilmelidir.

Alinan teşvik tutarı, gelecekte oluşması beklenen bir maliyete ilişkinse, alınan teşvik, maliyetin oluştuğu ve giderleştirildiği dönemlerde, oluşan maliyet oranında muhasebeleştirilmelidir. Standart burada iki farklı anlayış benimsemiştir. Buna göre,

- Gider ve ilgili teşvik gelirinin netleştirilerek kâr veya zararda gösterilmesi,

- Gider ve ilgili teşvik gelirinin ayrı ayrı kâr veya zararda muhasebeleştirilmesi

Standart ile ilgili uygulama örnekleri için "TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması Örnek Uygulama" yazımı inceleyebilirsiniz.