Kontrol nedir, yatırımlar üzerinde kontrol nasıl ölçülür, nasıl muhasebeleştirilir ve konsolidasyon sürecine nasıl dahil edilir gibi sorulara bu yazım öncesinde hakim olduğunuzu düşünüyorum. Tüm bunları bir önceki "TFRS 3 İşletme Birleşmeleri" ve "TFRS 10 Konsolide Finansal Tablolar" yazılarımda açıklamıştım.

Bu yazımda ise “iştirakler”, “iş ortaklıkları”, “önemli etki” ve “özkaynak yöntemi”ne değineceğim.

TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar

Sıkça kullanılan bir yatırım kavramı olan “iştirak”, başka bir işletme tarafından, üzerinde önemli etkisi bulunan yatırım olarak tanımlanabilir. İştirak ile ilgili tüm düzenlemeler TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar’da açıklanmaktadır.

TMS 28’in Amacı

TMS 28 İştirakler ve İş Ortaklıklarındaki Yatırımlar’ın amacı;

- İştiraklerdeki yatırımların muhasebeleştirilmesini tanımlamak ve

- İştiraklerdeki ve iş ortaklıklarındaki yatırımların muhasebeleştirilmesi durumunda özkaynak yönteminin uygulanmasına ilişkin prensipleri düzenlemektir.

Yazıda çokça bahsedeceğim bir kaç tanıma bakalım önce (TMS 28.3):

İştirak: Yatırımcı işletmenin üzerinde önemli etkisinin bulunduğu işletmedir.

İş ortaklığı: müşterek kontrole sahip olan tarafların, girişimin net varlıkları üzerinde haklarının bulunduğu müşterek anlaşmadır.

Peki önemli etki ne anlama gelir ve önemli etki değerlendirmesi nasıl yapılmalıdır?

Önemli etki kavramı ve önemli etkinin tespit edilmesi

TMS 28, “önemli etki”yi, yatırım yapılan işletmenin finansal ve faaliyetle ilgili politikaların belirlenmesi kararlarına katılma gücü olarak tanımlamaktadır (TMS 28.3). Ancak, katılım gücüne sahip olmak, politikaları tek başına ya da bir başka taraf ile müşterek kontrol etme gücüne sahip olmak şeklinde değerlendirilmemelidir. Tanımdan da anlaşılacağı üzere, önemli etki ile kontrol kavramlarının ayırt edilmesi, değerlendirme sırasında doğru olanın belirlenmesi bazen güçleşebilmektedir.

Peki, şirketinizin, yatırım yaptığı başka bir şirket üzerinde önemli etkisi olduğunu düşünüyorsanız bundan nasıl emin olabilirsiniz?

Önemli etkiye sahip olduğunuzun en önemli göstergelerinden biri, yatırım yaptığınız şirketin 20%’lik hissesinden daha yüksek bir tutarda hisse oranına sahip olmanızdır.

Peki bu yeterli bir gösterge midir?

Hayır. Bazen, 50%’sinden daha düşük bir oranına sahip olup, önemli kararların alınması noktasında en önemli etkiye sahip olan işletmeler olabiliyor.

Örneğin, sermayesi 100 paydan oluşan MUDEFIN A.Ş.’nin 40%’lık kısmı (40 pay) ACCAFİN A.Ş.’de bulunmaktadır. Geriye kalan 60 pay ise, 60 farklı yatırımcı tarafından edinilmiştir. Bu örnekte, ACCAFIN A.Ş., kontrol gücünü elinde bulundurmuyor olsa bile, önemli kararlara doğrudan etkisi olacaktır, ve hatta çoğu zaman tüm önemli kararlar, ACCAFIN A.Ş.’nin politikalarına göre belirlenecektir. Bu süreçler oldukça yavaş işlese de, yönetimin kontrol gücü pratikte ACCAFIN A.Ş.’de gibi görünecektir. Bu gibi durumlar oldukça sık yaşanmaktadır ve detaylı bir değerlendirme gerektirmektedir.

Konuya geri dönücek olursam, önemli etkiye sahip olduğunuzu gösteren başka göstergeler de vardır:

- Yatırımcı işletme temsilcisinin, yatırım yapılan şirketin yönetim kurulunda temsil edilmesi,

- Yatırımcı işletmenin, yatırım yapılan şirketin kâr dağıtım politikaları dahil olmak üzere tüm önemli kararlarına katılım sağlaması,

- Yatırımcı şirket ile yatırım yapılan şirket arasında önemli ölçüde ticari faaliyetlerin, para akışlarının gerçekleşmesi,

- Yatırımcı şirket ile yatırım yapılan şirket arasında üst yönetici değişimlerinin olması,

- Yatırımcı şirket tarafından, yatırım yapılan şirkete sağlanan teknik bilgi desteğinin bulunması

Özkaynak yöntemi

İlk muhasebeleştirme

1. İştirak veya iş ortaklığı, başlangıçta maliyet bedeli ile ölçülmeli ve muhasebeleştirilmelidir:

DR/ BS - İştirak ya da İş Ortaklığı

CR/ BS - Banka ya da hangi hesap ile ödeme yapılacaksa

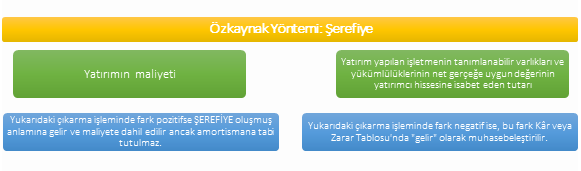

2. Yatırımcının yatırım maliyet ile, yatırım yaptığı işletmenin tanımlanabilir varlıkları ve yükümlülüklerinin net rayiç değeri arasında bir farklılık varsa, o zaman bu farkın olumlu veya olumsuz olup olmadığına bakılır:

Fark pozitif ise (maliyet, net varlıkların payından daha yüksek), şerefiye oluşmuş anlamına geliir ve bu pozitif fark ayrı olarak muhasebeleştirilmez; yatırımın maliyetine dahil edilir ancak bu tutar amortismana tabi tutulmaz.

Fark negatif ise (maliyet net varlıklardaki paya göre daha düşük), yatırımın elde edildiği dönemde kâr veya zarar tablosunda gelir tablosunda gelir olarak muhasebeleştirilir.

İlk muhasebeleştirmenin ardından, sonraki dönemlerde yapılacak ölçme ve muhasebeleştirme

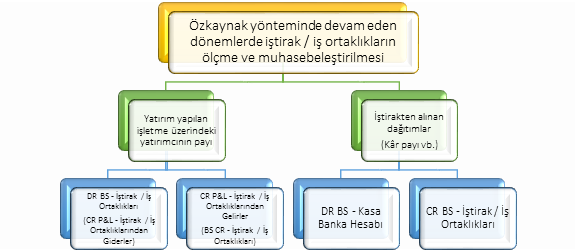

1. İlk anda maliyet değeri ile kayıtlara alınan yatırım yapılan işletmenin değeri, satın alma tarihinden sonraki net dönem kârı veya zararı doğrultusunda artırılır ya da azaltılır.

DR/ BS - Iştirak ya da İş Ortaklığı

CR/ P&L - Yatırımdan elde edilen gelir

Yatirim yapılan şirket zarar açıklamışsa, yukarıdaki kaydın tersi atılmalıdır.

Peki 100 lira yatırım yaparak kayıtlarınıza iştirak aldığınız bir yatırımın sürekli zarar açıklaması sonucunda sizin bilançonuzun aktifinde izlediğiniz bu iştirak tutarının değeri giderek azalır ve sıfırlanırsa ne olur?

Bir iştirak veya iş ortaklığında sürekli oluşan zararlar, yatırımın defter değerini aştığında yatırımcı, yatırımın defter değerini sıfırdan aşağı çekemez.

2. Yatırım yapılan bir iştirakten alınan dağıtımlar (kâr payı vb.) yatırımın defter değerini azaltır.

DR/ BS – Banka

CR/ BS – İştirak ya da İş Ortaklığı

Özkaynak yönteminin prensipleri

Özkaynak yöntemi sırasındaki uygulanacak prosedürler, "TFRS 10 Konsolide Finansal Tablolar" ’daki konsolidasyon prosedürlerini çok benzerdir.

- Hem yatırımcı, hem de yatırım yapılan işletme yeknesak muhasebe politikaları uygulamalıdır.

- İmkansız olmadığı sürece, her iki işletme için aynı raporlama tarihi kullanılmalıdır.

- İki şirket arasındaki karşılıklı işlemlerden oluşan Kâr veya Zarar Tablosu’nda muhasebeleştirilmiş olan gelir ve giderler, özkaynak yöntemi uygulanmadan önce karşılıklı elimine edilmelidir; ancak bilançoda bulunan karşılıklı kalemler elimine edilmez.

Özkaynak yönteminin uygulanmasına ilişkin istisnalar

Yatırımcı işletme, aşağıdaki durumlardan herhangi birinin oluşması durumunda özkaynak yöntemini uygulamaz:

- İşletmenin TFRS 10'un 4(a) Paragrafındaki kapsama ilişkin istisna hükümlerine göre konsolide finansal tablo hazırlamaktan muaf olan bir ana ortaklık olması ya da aşağıda yer alan tüm durumlara uyması durumunda, iştirakteki veya iş ortaklığındaki yatırımına özkaynak yöntemini uygulamak zorunda değildir.

- Diğer durumlar şunlardır:

- İşletme bütünüyle bağlı olduğu bir yan şirkettir; ya da bir başka işletmenin kısmen sahip olduğu bağlı ortaklığıdır ve diğer sahiplerine hakkaniyet metodunun uygulanmamasıyla ilgili bilgi verilmiş ve itiraz edilmemiştir.

- İşletmenin borç veya özsermaye kalemleri halka açık bir pazarda işlem görmemektedir.

- İşletme kamuya açık bir pazarda herhangi bir finansal enstruman ihraç etmek amacıyla finansal tablolarını yetkili bir otoriteye veya benzeri bir yetkili organa açmamış veya dosyalama sürecinde bulunmamıştır.

- İşletmenin nihai veya herhangi bir ara ana ortaklığı, UFRS'ye uygun kamuya açık konsolide finansal tablolar hazırlamaktadır.

- İştirakteki veya iş ortaklığındaki yatırım, bir girişim sermayesi kuruluşu veya fon, yatırım ortaklığı ve yatırım amaçlı sigorta fonlarını kapsayan benzeri işletmeler yoluyla dolaylı olarak ya da bu işletmelerce doğrudan elde tutuluyorsa, işletme bu yatırımı TFRS 9 uyarınca gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak ölçmeyi seçebilir. İşletme bu seçimi, iştirak veya iş ortaklığı ilk defa finansal tablolara alınırken her iştirak veya iş ortaklığı için ayrı ayrı yapar.

- Bir işletmenin satış amaçlı elde tutulan olarak sınıflandırma kriterlerini karşılayan iştirakteki veya iş ortaklığındaki yatırımına ya da yatırımının bir kısmı "TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler" kapsamında muhasebeleştirilmelidir. Satış amaçlı elde tutulan olarak sınıflandırılmayan iştirakteki veya iş ortaklığındaki yatırımın kalan kısmı, satış amaçlı elde tutulan olarak sınıflandırılan kısmın elden çıkarılmasına kadar, özkaynak yöntemi uygulanarak muhasebeleştirilmelidir. Elden çıkarma gerçekleştiğinde, iştirakteki veya iş ortaklığındaki yatırımın kalan kısmı, bir iştirak veya iş ortaklığı olmaya devam etmesi durumu (bu durumda özkaynak yöntemi uygulanır) haricinde, TFRS 9 hükümlerine göre muhasebeleştirilir.

Özkaynak yöntemi uygulamasının bırakılması

Yatırımcı işletme, yatırımının aşağıdaki şekillerde iştirak veya iş ortaklığı niteliğini kaybettiği tarihten itibaren özkaynak yöntemini uygulamayı bırakır.

- Yatırımın bir bağlı ortaklık niteliği kazanması durumunda, yatırım "TFRS 3 İşletme Birleşmeleri" uyarınca muhasebeleştirilir.

- Eski iştirak veya iş ortaklığındaki kalan payın bir finansal varlık olması durumunda, kalan pay gerçeğe uygun değer üzerinden ölçülür. Kalan payın gerçeğe uygun değeri, TFRS 9 uyarınca bir finansal varlık olarak başlangıçta muhasebeleştirilen gerçeğe uygun değer olarak kabul edilir. Aşağıda yer alanlar arasındaki fark kâr veya zararda muhasebeleştirilir:

- İştirak veya iş ortaklığındaki kısmi payın elden çıkarılmasından kaynaklanan her tür gelirin gerçeğe uygun değeri ve kalan payın gerçeğe uygun değeri ile

- Yatırımın özkaynak yönteminin bırakıldığı tarihteki defter değeri