Bir şirket, başka bir şirkete sahip olduğu anda ortaya bir şerefiye konusu gündeme gelir.

Bir maddi olmayan duran varlık gibi görünmesine ve TDHP kullanan işletmelerde bu kategoride sınıflandırılmasına karşın şerefiyeyi, diğer maddi duran varlıklardan ayıran önemli bir husus vardır. Aslında bu husus genel olarak şerefiyeyi diğer tüm varlıklardan ayırmaktadır.

Uluslararası Finansal Raporlama Standartları ve birebir çevirisi olarak ülkemizde kullanılan Kavramsal Çerçeve’de varlık “geçmişte olan işlemlerin sonucunda ortaya çıkan ve halihazırda işletmenin kontrolünde olan ve gelecekte işletmeye ekonomik fayda sağlaması beklenen değerler” şeklinde tanımlanmaktadır (Kavramsal Çerçeve 4.4.a).

Tanımdan anlaşıldığı gibi varlık ekonomik fayda sağlamak amacıyla elde tutulmaktadır. Şerefiye ise, bir varlık olmasına rağmen salt bu amaçla ortaya çıkmayabilir.

Bu nedenle TFRS, şerefiyeye özgür bazı katı kurallar belirlemiştir ki bunlardan en önemlisi şerefiyenin her yıl değer düşüklüğü testine tabi tutulma zorunluluğudur.

Peki bu değer düşüklüğü testi nasıl yapılmalıdır?

Bu husus, TMS 36 Varlıklarda Değer Düşüklüğü’nde açıklanmaktadir.

TMS 36 Kapsamında Şerefiye Değer Düşüklüğü Testi Uygulaması

Şerefiye nedir?

Değer düşüklüğü testine geçmeden önce, şerefiyenin tanımı "TFRS 3 İşletme Birleşmeleri" 'nde şu şekilde yapılmaktadır (TFRS 3 Ek.A):

Tek olarak tanımlanamayan ve ayrı olarak kaydedilemeyen bir işletme birleşmesinde edinilmiş diğer varlıklardan kaynaklanan gelecekteki ekonomik faydadır.

Varsayalım ki MUDEFIN A.Ş.’şirketinin net varlıkları 100.000 TL iken, ACCAFIN Şirketi tarafından 100% hissesi 120.000 TL karşılığında satın alınmıştır.

Burada Ödenen Tutar – Net Varlık Değeri = Şerefiye tutarı olacaktır.

Örneğimize göre ise şerefiye tutarı 20.000 TL olarak gerçekleşmiştir.

ACCAFIN Şirketi, MUDEFIN Şirketi’nin geleceğe dönük bir potansiyeli olduğuna inandığı için bu tutarı fazladan ödemiştir. Ya da sadece 120.000 TL ödemek istediği için bu tutarı ödemiştir :) Bu durum sonucu değiştirmez. Aradaki fark muhasebe standartlatına göre şerefiye olarak yorumlanacaktır.

İşte bu satınalma işleminde oluşan fazla ödenen tutar, şirketin Kâr/Zarar Tablosu’nda değil, varlıklarında muhasebeleştirilmelidir.

Satınalma sonrası oluşan şerefiyenin durumu

Bu konu IASB açısından da bir dönem karışık ilerledi. İlk başta, şerefiyenin belirli bir sürede amorti edilerek giderleştirilebileceğini söylerken şimdiki durum, şerefiyenin her yıl "TMS 36 Varlıklarda Değer Düşüklüğü "'ne göre değer düşüklüğü testine tabi tutulması şeklinde değiştirildi.

Önceki uygulamanın, şerefiyenin amorti edilebilecek varlık kavramına aykırı olması dolayısıyla yanlış bir uygulama olduğunu ve yeni yapılan düzenlemenin daha gerçekçi olduğunu düşünmekle birlikte, yeni uygulamadaki “değer düşüklüğü testi” uygulamasının da ne derece uygulanabilir ve fiili gerçekliği yansıtabildiği konusunda da emin olamıyorum ancak bu başka bir yazının konusu.

Değer düşüklüğü testi uygulamasının temelinde şu yatıyor;

Bir işletme, başka bir işletmeyi satın alırken yukarıda açıkladığım şekilde fazladan para ödediğinde, bunu “bu işletmeden gelecekte daha büyük oranda ekonomik fayda elde edeceğini düşündüğü için” yapmıştır.

Peki, satınalımdan sonra işletmenin bu beklentisi gerçekleşmekte midir? Yanıt evet ise ne ölçüde gerçekleşmektedir? Yanıt hayırsa bu durumun sebepleri nelerdir?

İşte, değer düşüklüğü testinin amacı bu sorulara yanıt bulabilmek.

Burada TMS 36 Varlıklarda Değer Düşüklüğü’nde yer alan değer düşüklüğü kavramını tekrar hatırlamak gerekecek.

"TMS 36 Varlıklarda Değer Düşüklüğü "

Değer düşüklüğü tespiti için bir varlığın defter değeri ile geri kazanılabilir tutarı (gerçeğe uygun değer – satış maliyetleri) karşılaştırmanız gerekmektedir.

Varlığın defter değeri geri kazanılabilir tutarından yüksekse, o varlıkta değer düşüklüğü oluşmuş anlamına gelir. Ancak, bir varlık tek başına nakit üretemiyorsa, bu varlığın gerçeğe uygun değeri bilinemeyeceği için değer düşüklüğü testi yapılamaz. Bu nedenle standart, nakit yaratan birim kavramını getirmektedir. Buna göre nakit yaratan birim, diğer varlıklardan veya varlık gruplarından sağlanan nakit girişlerinden büyük ölçüde bağımsız bir nakit girişi yaratan belirlenebilir en küçük varlık grubu olarak tanımlanmıştır. (TMS 36.6)

Eğer nakit yaratan biriminiz değer düşüklüğüne uğramışsa, bu birimde kullanılan tüm varlıklara ayrı ayrı değer düşüklüğü ayırmanız gerekecektir.

Bu kısa açıklamadan sonra şerefiyedeki değer düşüklüğüne yeniden dönersek;

Şerefiye Değer Düşüklüğü Testi

Tek başına (yalnızca) şerefiyeye bir değer düşüklüğü testi yapılamaz. Bu, unutulmaması gereken en önemli noktadır. Bunun 3 temel nedeni vardır;

- Şerefiyenin geri kazanılabilir değeri hesaplanamaz

- Şerefiye tek başına, satışa konu edilemez.

- Şerefiyenin kullanım değeri bilinemez çünkü tek başına nakit üreten bir birim değildir. (Bu kısım tartışmalı aslında. Eğer şerefiye olarak tanımlanan tutar markaya ödenen tutar ise bence burada nakit yaratan birim olarak değerlendirilebilir zira Starbucks dışında kahve içmeyen insanlar var)

Bu nedenle, şerefiyeye yapılan değer düşüklüğü testi bir nev’i şirket değerleme işlemidir aslında.

Çok basit bir ifade yapılması gereken, nakit yaratan birimin ya da şirketin kendisinin defter değeri ile nakit yaratma potansiyellerini karşılaştırmak olmalıdır. Bunun TFRS dilindeki karşılığı; şerefiye içeren naki yaratan birimin defter değeri ile geri kazanılabilir tutarının karşılaştırılmasıdır.

Şerefiye içeren “nakit yaratan birim” nedir?

Yukarıda standarda göre tanımını verdiğim "nakit yaratan birim", çok temel bakıldığında, işletmenin kendisidir. Ancak bazı işletmelerde birden fazla operasyon departmanı olabiliyor ve bu durumda her bir departman kendi başına nakit yaratan birim haline gelebiliyor.

Eğer şerefiye, bu şekilde birden fazla nakit yaratan birimden oluşan bir satınalma işleminde oluşmuşsa, o zaman şerefiye tutarının tamamı her bir nakit yaratan birime, gelecekte bu birimlerden beklenen fayda ölçüsünde dağıtılmalıdır.

Şerefiyenin dağıtılacağı her bir nakit yaratan birim, şerefiyenin aynı zamanda dağıtılabileceği en küçük parçayı temsil eder. Bir başka deyişle, bir faaliyet bölümü, birden fazla nakit yaratan birimden oluşuyorsa, şerefiyenin dağıtıldığı nakit yaratan birim, bağlı olduğu faaliyet bölümünden daha yüksek olamaz.

Bu paragrafın biraz karışık olduğunu düşünebilirsiniz; aşağıdaki örnekle daha da netleştirmeye çalışacağım.

Buraya kadar olan kısımda, şerefiyenin diğer varlıklardan farklı olduğunu, farklı tutarlar halinde nakit yaratan birimlere dağıtılması gerektiği, eğer birden fazla nakit yaratan birim yoksa, işletmenin kendisinin nakit üreten bir birim olduğu kabul edilmesi gerektiği ve her yıl bir kez şerefiye tutarının değer düşüklüğü testine tabi tutulması gerektiğinden bahsettim.

Peki, farklı nakit yaratan birimlere dağıtılacak şerefiye tutarında nasıl bir dağıtım metodu izlenmelidir?

TMS 36 bu konuda bir yol ya da yöntem göstermiyor ne yazık ki.

Pratikte en fazla kullanılan yöntem ise, her bir nakit yaratan birimin satınalma öncesi ve sonrasındaki değerleri arasındaki farka göre tüm şerefiyeyi dağıtmak.

Şerefiye payı eklenmiş nakit yaratan birime yapılan değer düşüklüğü testi

Nakit yaratan birimleri tanımlayarak şerefiyenin bu birimlere dağıtımını yaptınız. Sırada her sene sonunda yapılacak değer düşüklüğü testi var. Burada karşılaştırmasını yapmanız gereken iki değer;

- Nakit yaratan birimin / şirketin defter değeri + şerefiye payı

- Nakit yaratan birimin / şirketin geri kazanılabilir tutarı

Eğer geri kazanılabilir değer, defter değerinden düşük çıkarsa, bir başka deyişle defter değeri geri kazanılabilir tutardan yüksek çıkarsa, değer düşüklüğü varlığından bahsedilir.

Bazı durumlarda bir nakit yaratan birimde birden fazla varlık bulunabilir. Bu durumda değer düşüklüğü bu varlıkların tümüne dağıtılmalıdır. Bu durumdaki işlem sırası şu şekilde olmalıdır:

- Önce, nakit yaratan birim üzerindeki şerefiye tamamen silinir.

- Eğer hala değer düşüklüğü olarak dikkate alınması gereken bir tutar kalmışsa; her bir varlığın, ait olduğu gruptaki ağırlığı hesaplanır ve her bir varlığın bu oranı ölçüsünde kendisinden değer düşüklüğü ayrılır.

TMS 36 Kapsamında Şerefiye Değer Düşüklüğü Testi Örnek Uygulama

ACCAFIN Şirketi, net varlık değeri 25.000 TL olan MUDEFIN Şirketi’nin 100%’ünü 40.000 TL ye 30.06.20X8 tarihinde satın almıştır.

MUDEFIN Şirket, eğitim, danışmanlık ve denetim olarak 3 ana faaliyet bölümüne sahiptir ve her bir faaliyet bölümünün net varlık değerleri şu şekildedir:

- Eğitim : 16.000 TL

- Danışmanlık : 4.000 TL

- Denetim : 5.000 TL

ACCAFIN yönetimi, geleceğe dönük projeksiyonlarına göre, satınalımda oluşan 15.000 TL’lik şerefiyeyi faaliyet bölümlerine şu şekilde dağıtmıştır:

- Eğitim : 7.000 TL

- Danışmanlık : 1.000 TL

- Denetim : 8.000 TL

31.12.20X8 raporlama dönemine gelindiğinde Denetim bölümünün Pazar değeri (gerçeğe uygun değer – elden çıkarma maliyetleri) 12.000 TL olarak ölçülmüştür. Yönetime göre bu faaliyet bölümünün kullanım değeri ise 10.000 TL’dir. Bu faaliyet bölümündeki varlıkların detayı ise şu şekildedir;

- Binalar : 5.000 TL

- Cihaz ve Ekipmanlar : 1.800 TL

- Diğer varlıklar : 700 TL

Denetim bölümünde herhangi bir değer düşüklüğü oluşup olmadığını test ederek, ACCAFIN Şirketi’nin finansal tablolarında nasıl bir sınıflama yapacağını gösterelim:

Satınalınan MUDEFIN Şirketi’ne ait her 3 faaliyet bölümü, birbirinden bağımsız olarak nakit yaratan birimlerdir. Bu nedenle ACCAFIN Şirketi’nin her bir faaliyet bölümü için ayrı ayrı yılda bir kez şerefiye değer düşüklüğü testi yapması gerekecek. Örneğimizde yalnıza Denetim bölümüne odaklanacağız.

Aşağıdaki iki sonucu karşılaştırırsak;

Denetim bölümünün 31.12.20x8 tarihindeki varlıklarının, şerefiyeden pay verilmiş toplam taşınan değeri (carrying amount) = 15.500 TL

Yine Denetim bölümünün 31.12.20x8 tarihindeki varlıklarının geri kazanılabilir tutarı (recoverable amount) için aşağıdakilerden yüksek olan sonuç;

- Denetim bölümünün 31.12.20x8 tarihindeki Pazar değeri (gerçeğe uygun değer – elden çıkarma maliyetleri) = 12.000 TL

- Denetim bölümünün, yönetime göre kullanım değeri (value in use) = 10.000 TL

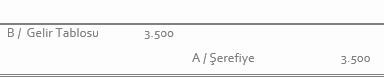

Burada 3.500 TL’lik bir değer düşüklüğü söz konusudur. (15.500 TL – 12.000 TL)

ACCAFIN Şirketi, şerefiyeye denetim bölümünden 8.000 TL pay vermişti. Bu tutardan 3.500 TL yi değer düşüklüğü olarak ayıracağız.

Buna göre yapılması gereken muhasebeleştirme;