İstatistikler şunu gösteriyor ki ekonomilerde yaşanan durgunluktan sonra gelen krizler, gayrimenkul başta olmak üzere tüm varlık fiyatlatını ortalama %30-%50 arasında düşürüyor. Bu kadar büyük değişimin, aktiflerinde benzeri varlıkları bulunduran firmaların TMS-TFRS kapsamında hazırlayacağı finansal raporlara da etkisi büyük olacaktır hiç şüphesiz.

TMS 36 Varlıklarda Değer Düşüklüğü

Finansal raporlama açısından düşünüldüğünde, varlıklarınızın değerinin düştüğünü düşündüğünüz durumlarda ne yapmalısınız? Değer düşüklüğü tutarını nasıl tespit edebilirsiniz? TMS 36 Varlıklarda Değer Düşüklüğü, bu sorulara yanıt vermeyi amaçlıyor.

TMS 36 Varlıklarda Değer Düşüklüğü’nün Amacı

TMS 36 Varlıklarda Değer Düşüklüğü’nün amacı, şirket varlıklarının geri kazanılabilir değerinden daha yüksek bir değer ile izlenmediğine emin olmaktır.

Standart ayrıca “değer düşüklüğü ne zaman oluşur?”, “oluşan değer düşüklüğü nasıl ölçülebilir ve muhasebeleştirilir?”, “değer düşüklüğü ne zaman normale döner ve finansal tablo dipnotlarında hangi açıklamalar yapılmalıdır?” sorularına yanıt vermeyi amaçlamaktadır.

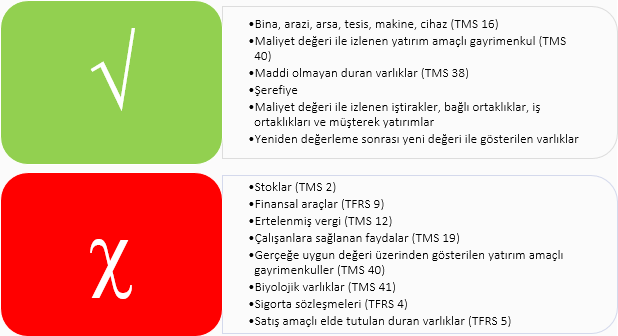

Standardın ismi her ne kadar “Varlıklarda Değer Düşüklüğü” olsa da ve tüm varlıkları kapsadığı izlenimi yaratsa da, bu standart aşağıdaki varlıklara uygulanmalı ve yine aşağıda gösteren diğer varlıklara uygulanmamalıdır. Zira, bu standardın uygulanmaması gereken varlıklar ile ilgili hususlar, kendi standartlarında spesifik olarak ele alınmaktadır.

“Varlıklarda değer düşüklüğü” nedir?

Bir varlığın veya nakit yaratan birimin defter değerinin geri kazanılabilir tutarı aşması anlamına gelmektedir. (TMS 36.6) Bu standart kapsamında değer düşüklüğü prosedürü şu şekilde olmalıdır (TMS 36.9-10):

- Her bir raporlama dönemi sonu itibariyle, işletme, bir varlığın değer düşüklüğüne uğramış olabileceğini gösteren herhangi bir belirtinin bulunup bulunmadığını değerlendirmelidir.

- Sınırsız yararlı ömüre sahip veya henüz kullanımda olmayan bir maddi olmayan duran varlığın, defter değerini geri kazanılabilir tutarı ile karşılaştırmak suretiyle, değer düşüklüğü açısından yıllık olarak test edilmelidir.

- Şirket birleşmesi sırasında edinilen şerefiyeyi değer düşüklüğü açısından yıllık olarak test edilmelidir.

Varlığın değer düşüklüğüne uğramış olabileceğini gösteren herhangi bir belirtinin bulunup bulunmadığını değerlendirirken, aşağıdaki bilgi kaynaklarından yararlanılmalıdır:

Dış bilgi kaynakları (Dış göstergeler)

- Dönem içinde varlığın gerçeğe uygun değerinin, zamanın ilerlemesinden veya normal kullanımdan kaynaklanması beklenenden çok daha fazla azalmış olduğuna dair gözlemlenebilir göstergelerin varlığı,

- İşletmenin faaliyette bulunduğu teknolojik, ekonomik veya hukuki çevre ile pazarda veya varlığın tahsis edildiği piyasada işletme üzerinde olumsuz etkisi olan önemli değişiklikler dönem içerisinde gerçekleşmiş veya bu değişikliklerin yakın gelecekte gerçekleşmesinin beklenmesi,

- Dönem içerisinde, faiz oranları veya diğer yatırım kârlılığı ile ilgili piyasa oranları artmış olup; söz konusu artışların, varlığın kullanım değerinin hesaplanmasında kullanılan iskonto oranını önemli ölçüde etkilemesi ve varlığın geri kazanılabilir tutarını büyük ölçüde azaltmasının muhtemel olması,

- İşletmenin net varlıklarının defter değeri piyasa değerlerinden daha yüksek olması

İç bilgi kaynakları (İç göstergeler)

- Varlığın fiziksel hasara uğradığı veya değer yitirdiğine ilişkin kanıt bulunması,

- İşletmede, varlığın mevcut veya gelecek kullanım yöntemini etkileyecek, önemli olumsuz değişiklikler meydana gelmiş veya bunların yakın gelecekte meydana gelmesi muhtemelse. (Bu değişiklikler şunları içerir; varlık kullanım dışıdır; varlığın dahil olduğu faaliyetin sona erdirilmesi veya yeniden yapılandırılması planları vardır; varlığın beklenen tarihten önce elden çıkarılması planlanmaktadır; varlığın yararlı ömrünün sınırsız değil sınırlı olduğu sonucuna varılmıştır.)

- İşletme içi raporlamada, varlığın ekonomik performansının beklenenden daha kötü olduğu veya olacağına ilişkin kanıt olması

Geri kazanılabilir tutarın ölçülmesi

TMS 36’da geri kazanılabilir tutar; bir varlığın veya nakit yaratan birimin satış maliyetleri düşülmüş gerçeğe uygun değer ile kullanım değerinden yüksek olanı olarak tanımlanmaktadır. (TMS 36.18)

Burada değer düşüklüğünü belirlemek için yukarıdaki iki değerin ayrı ayrı hesaplanmasına gerek yoktur. Bu iki değerden herhangi birinin, varlığın defter değerinden yüksek olması, ilgili varlıkta değer düşüklüğü olduğunu göstermek için yeterlidir.

Eğer varlık kendi başına, bir varlık grubuna bağımlı olmadan, kendi nakit girişini yaratabiliyorsa, bu varlığın geri kazanılabilir tutarı yalnızca kendisi üzerinden ölçülmelidir.

Diğer yandan, eğer bir varlık, nakit yaratan bir grubun parçasıysa ya da bu varlığın yarattığı nakit, büyük ölçüde başka bir nakit yaratan gruba bağımlı ise, geri kazanılabilir tutar, nakit yaratan birimin tamamı üzerinden ölçülmelidir.

Satış maliyetleri düşülmüş gerçeğe uygun değer

Bir varlığın gerçeğe uygun değerinin belirlenmesine ilişkin kural ve kılavuzlar "TFRS 13 Gerçeğe Uygun Değer Ölçümü "'nde belirlenmiştir. 1 Ocak 2013 ve sonrasındaki hesap dönemlerinde uygulanmakta olan bu standardın, bu kapsamda bilinmesi gerekmektedir.

Satış maliyetlerine ise, yasal maliyetler, damga vergisi ve benzeri işlem vergileri, varlığın taşıma maliyetleri ve varlığı satışa hazır hale getirmek için katlanılan maliyetler örnek olarak verilebilir.

Kullanım değeri

Bir varlık veya nakit yaratan birimden elde edilmesi beklenen gelecekteki nakit akışlarının bugünkü değerine kullanım değeri denmektedir.

Varlığın kullanım değerinin hesaplamasında aşağıdaki unsurlar dikkate alınmaktadır:

- İşletmenin varlıktan elde etmeyi beklediği gelecekteki nakit akışlarının tahmini;

- Söz konusu gelecekteki nakit akışlarının tutarı ve zamanlamasında olabilecek değişikliklerle ilgili beklentiler;

- Piyasa riski hariç tutulmuş cari faiz oranı ile temsil edilen paranın zaman değeri;

- Varlıkta yer alan belirsizliğe katlanmanın bedeli ve

- Likidite azlığı gibi, piyasa katılımcılarının işletmenin varlıktan elde etmeyi beklediği gelecekteki nakit akışlarının fiyatlandırmasına yansıtacağı diğer unsurlar.

Gelecekteki nakit akışların bugünkü değeri

Varlığın kullanım değerini tahmin etmek için gelecekteki nakit akışlarının bugünkü değerinin belirlenmesi gerektiğinden bahsetmiştim. Bu tahmin 2 adımdan oluşmaktadır;

- Gelecekteki nakit akışlarının belirlenmesi

- İskonto oranının belirlenmesi ve gelecekteki nakit akışlarına uygulanması

Birinci adım; gelelecekteki nakit akışlarının belirlenmesi

Gelecekteki nakit akış tahminleri aşağıdaki unsurları içermelidir:

- Varlıktan kullanımı süresince elde edilecek nakit girişlerine ilişkin projeksiyonlar;

- Varlığın kullanımı süresince nakit girişi (varlığı kullanıma hazır hale getirmek için gerekli nakit çıkışları dahil) yaratabilmek için katlanılacak ve varlıkla doğrudan ilişkilendirilebilecek veya mantıklı ve tutarlı bir biçimde dağıtılabilecek nakit çıkışları ile ilgili projeksiyonlar ve

- Varlığın yararlı ömrünün sonunda elden çıkarılması karşılığında elde edilecek (ya da ödenecek), eğer varsa, net nakit akışları

Gelecekteki nakit akış tahminleri aşağıdaki unsurları ise içermemelidir:

- Bahse konu varlıktan kaynaklanan nakit girişlerinden geniş ölçüde bağımsız olan nakit girişleri yaratan varlıkların nakit girişleri (örneğin alacaklar gibi finansal varlıklar)

- Borç olarak muhasebeleştirilen yükümlülüklerle ilgili nakit çıkışları (örneğin borçlar, emekli aylıkları ve karşılıklar)

- İşletmenin henüz taahhüt etmediği gelecekteki bir yeniden yapılanma

- Varlığın performansını artırma veya iyileştirme

- İşletmenin henüz taahhüt etmediği gelecekteki bir yeniden yapılandırmadan kaynaklanması beklenen nakit çıkışları veya maliyet tasarrufları ya da faydaları (örneğin personel maliyetlerindeki azalmalar); ya da

- Varlığın performansını artıracak veya iyileştirecek gelecekteki nakit çıkışları veya bu gibi çıkışlardan kaynaklanması beklenen nakit girişleri.

- Finansal faaliyetlerden kaynaklanan nakit girişleri veya çıkışları ya da Gelir vergisi tahsilatları veya ödemeleri

İkinci adım; iskonto oranının belirlenmesi

Varlığa ilişkin gelecekteki nakit akışlarını belirledikten sonra, bu nakit akışlarının bugünkü değerini bulabilmek için bir iskonto oranın belirlenmesi gerekmektedir.

Belirlenecek iskonto oranı, paranın zaman değeri ile varlığa özgü risklere ilişkin cari piyasa değerlendirmesini en iyi şekilde yansıtmalıdır. Bir başka deyişle iskonto oranı; yatırımcıların tutar, zaman ve risk profili açısından işletmenin varlıktan elde etmeyi beklediği nakit akışlarıyla aynı düzeyde nakit akışları yaratan bir yatırım yapmış olmaları durumunda elde etmeyi bekleyecekleri kazancı yansıtmaktadır. (TMS 36.56)

Belirlenecek iskonto oranı, vergi öncesi belirlenmelidir.

Değer düşüklüğü zararının ölçülmesi ve muhasebeleştirilmesi

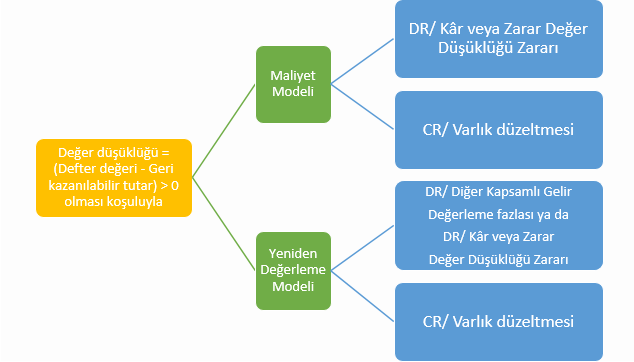

Varlığın geri kazanılabilir değeri, defter değerinden daha düşük ise, değer düşüklüğü oluşmuş anlamına gelmektedir. Değer düşüklüğü zararı ise, bu iki değer arasındaki farktır.

Değer düşüklüğü tutarı, eğer ilgili varlık başka bir standart gereğince yeniden değerleme modeli ile finansan tablolarda gösterilmiyorsa, kâr veya zarar’da muhasebeleştirilir. Başka bir standart kapsamında yeniden değerleme modeline göre finansal tablolarda izlenen varlığa ilişkin oluşan değer düşüklüğü ise Diğer Kapsamlı Gelir Tablosu altında “yeniden değerleme fazlası” olarak muhasebeleştirilmelidir.

Yukarıdaki paragrafın görsel anlatımını da aşağıda görebilirsiniz:

Nakit yaratan birimler

Nakit yaratan birim, bir varlığın nakit yaratan birimi; söz konusu varlığı içeren ve diğer varlıkların veya varlık gruplarının nakit girişlerinden büyük ölçüde bağımsız nakit girişleri yaratan en küçük varlık grubudur (TMS 36.6).

Bir varlığın değer düşüklüğüne uğramış olabileceğine dair herhangi bir belirtinin bulunması durumunda, söz konusu varlığın geri kazanılabilir tutarı tahmin edilir. Anılan varlığın geri kazanılabilir tutarının tahmin edilmesinin mümkün olmaması durumunda; işletme, varlığın ait olduğu nakit yaratan birimin (ilgili varlığın nakit yaratan birimi) geri kazanılabilir tutarını tespit etmelidir.

Örneğin, bir pizza işletmesini ele alalım.

Uzun yıllardır faaliyet gösteren bu işletmede nakit yaratan birim olarak pizza fırını düşünülebilir ancak tek başına bu fırının “satış maliyetleri düşülmüş gerçeğe uygun değeri”nin hesaplanması kolay olmayabilir. Aynı şekilde, bu fırının gelecekte yaratacağı nakit akışlarının da, uzun yıllardır kullanımda olması sebebiyle, öngörülmesi zor olabilir. İşte bu gibi bir durumda, nakit yaratan birim pizza işletmesinin kendisi olarak düşünülmelidir.

Şerefiye

TMS 36’da işletme birleşmesinde ortaya çıkan şerefiye; bireysel olarak tespit edilmeleri ve ayrı olarak muhasebeleştirilmeleri imkanı olmayan varlıklardan beklenen gelecekteki ekonomik yararlar için edinen işletme tarafından yapılan ödemeyi ifade etmektedir.

Şerefiye, birleşme tarihinden itibaren, devrolanın diğer varlıkları veya borçlarının söz konusu birimlere veya birim gruplarına dağıtılmış olup olmadığına bakılmaksızın, birleşmenin yarattığı sinerjiden faydalanması beklenen devralanın her bir nakit yaratan birimine veya birim grubuna dağıtılır.

Şerefiyenin dağıtıldığı her bir birim veya birim grubu aşağıdaki özellikleri taşır:

- İşletme içi yönetsel amaçlarla, şerefiyenin izlendiği işletmenin en alt seviyesini gösterir ve

- Birleştirilen faaliyet bölümlerinin birleştirme işlemi öncesindeki haliyle, “TFRS 8 Faaliyet Bölümleri” Standardının 5 inci Paragrafında tanımlanan faaliyet bölümlerinden büyük olamaz.

Şerefiye, nakit yaratan bir birimle ilişkili ancak henüz söz konusu birime dağıtılmamış ise, ilgili birimin değer düşüklüğüne uğramış olabileceğine ilişkin her ne zaman bir belirti ortaya çıkarsa, söz konusu birim, kendisinin şerefiye hariç defter değeri geri kazanılabilir değeri ile karşılaştırılmak suretiyle değer düşüklüğü açısından test edilir.

Şerefiyenin dağıtıldığı nakit yaratan bir birimin, değer düşüklüğü açısından yıllık olarak test edildiği ve ilgili birimin değer düşüklüğüne uğramış olabileceğine ilişkin her ne zaman bir belirti ortaya çıkarsa, şerefiye dahil defter değeri ilgili birimin geri kazanılabilir tutarı ile karşılaştırılmak suretiyle değer düşüklüğü açısından test edilir. Birimin geri kazanılabilir tutarının defter değerini aşması durumunda, anılan birim ve bu birime dağıtılan şerefiye değer düşüklüğüne uğramamış kabul edilir.

Şerefiyede değer düşüklüğü testine "TMS 36 Kapsamında Şerefiye Değer Düşüklüğü Testi " ve "TMS 36 Kapsamında Şerefiye'de Değer Düşüklüğü Testinin Azınlık Paylarına Uygulanması " yazılarımda değinmiştim.

Şirket (İşletme) varlıkları

Standarda göre şirket varlıkları, tek başlarına nakit yaratamayan ancak nakit yaratan birimlere katkıda bulunan varlıklardır. Yönetim binası, işletmenin bir bölümünün binası, genel müdürlük, bilgi donanım sistemleri gibi varlıklar, şirket varlıkları olarak kabul edilmektedir.

Nakit yaratan birimin değer düşüklüğü testi için, ilgili nakit yaratan birimle ilgili tüm şirket varlıklarının mantıklı ve tutarlı bir şekilde belirlenmesi gerekmektedir.

Şirket varlığının mantıklı ve tutarlı bir şekilde nakit yaratan birim ile ilişkilendirildiği durumda nakit yaratan birimin değer düşüklüğü testi, ilgili birimin defter değerine, tespit edilen işletme varlığının tespit edilen orandaki defter değerinin eklenmesi sonucu oluşan değeri ile geri kazanılabilir değerinin karşılaştırması ile bulunur.

Mantıklı ve tutarlı bir temelde söz konusu birime dağıtılamaması durumunda işletme:

- Nakit yaratan birim, üzerine herhangi bir işletme varlığı payı ilave etmeden değer düşüklüğü testine tabi tutulmalıdır.

- Nakit yaratan birim, mevcut en küçük parçası dikkate alınarak ve işletme varlığının en mantıklı oranı bu birimin üzerine eklenerek belirlenmelidir.

- İşletme varlığının payı üzerine eklenmiş en küçük nakit yaratan birimin defter değerini, bu birimin geri kazanılabilir tutarı ile karşılaştırmalıdır.

Nakit yaratan birim değer düşüklüğü zararı

Nakit yaratan birim grubunun geri kazanılabilir değeri, defter değerinden düşükse, aradaki fark değer düşüklüğü zararı olarak muhasebeleştirilmelidir.

Bu değer düşüklüğü zararı aşağıdaki sırayla giderleştirilmelidir;

- Nakit yaratan birimin üzerinde daha önceden dağıtılan bir şerefiye payı varsa önce bu pay azaltılır.

- Henüz dağıtılmamış bir değer düşüklüğü zararı kalmışsa, nakit yaratan birimdeki varlıkların defter değerlerine oranlanarak kalan tutar giderleştirilmelidir.

Bu dağıtım sonucunda değer düşüklüğü ayrılan varlığın değeri aşağıdakilerden en yüksek olan değerin altına düşemez;

- Elden çıkarma maliyetleri düşülmüş gerçeğe uygun değeri

- Kullanım değeri

- Sıfır

Değer düşüklüğü zararının iptal edilmesi

Daha önceki raporlama döneminde değer düşüklüğü ayrılmış bir varlık, bu durumun ortadan kalkmış olup olmadığını ya da değer düşüklüğünün azalmış olup olmadığını her raporlama döneminde kontrol etmelidir. Bu kontrol sırasında da işletme içi ve dışı bilgi kaynaklarından faydalanmalıdır.

Daha önceki dönemlerde değer düşüklüğü zararı ayrılmış bir varlıkta, buna sebep olan etmenler ortadan kalktığında ayrılan karşılık iptal edilebilir. Ancak burada önemli bir nokta bulunmaktadır. Bir varlığın kullanım değeri, o varlığın defter değerinden küçük olduğu için ayrılan karşılık, kullanım değeri, defter değerini aştığı anda iptal edileceği anlamına gelmemektedir. Şöyle ki, gelecekteki nakit akışları hesaplanarak bulunan kullanım değeri, zaman ilerlemesinden dolayı, doğal olarak artış gösterecektir ve bu sebeple defter değerini aşabilecektir. İşte bu tür bir durumda, değer düşüklüğü karşılığı iptal edilemez.

Tek bir şirket varlığına ilişkin değer düşüklüğü zararının iptal edilmesi

Her yıl yeniden test edilen varlıkta, değer düşüklüğünü yaratan koşulların ortadan kalkması (yukarıda belirttiğim iskonto oranı ya da paranın zaman değerinden dolayı kullanım değerinde yaşanan artışlar hariç olmak üzere) ile değer düşüklüğü iptal edilebilir. Ancak varlığın yeni değeri, değer düşüklüğü ayrılmadan önceki son defter değerinden yüksek olamaz.

Yeniden değerlenen bir varlığa ilişkin olmadıkça, iptal edilen değer düşüklüğü zararı Kâr veya Zararda muhasebeleştirilmelidir.

Varlığın bulunan yeni kullanım değeri, varlığın kalan ekonomkik ömrü göz önüne alınarak amortismana tabi tutulmalıdır.

Nakit yaratan birime ilişkin değer düşüklüğü zararının iptal edilmesi

Nakit yaratan birime ilişkin hesaplanan değer düşüklüğü zararı, nakit yaratan birimi oluşturan varlıkların defter değerleri oranında hesaplanır ve bu varklıkların defter değerini azaltacak şekilde muhasebeleştirilir.

Daha önceki dönemlerde muhasebeleştirilen değer düşüklüğü zararının ortadan kalkması ya da azalması durumunda ise, aynı şekilde nakit yaratan birimi oluşturan her bir varlığa oranlanarak iptal edilir.

Burada dikkat edilmesi gereken en önemli nokta; bir varlığın defter değeri hiçbir zaman geri kazanılabilir tutarın ya da önceki dönemde değer düşüklüğü ayrılmasaydı ulaşacağı defter değerinden büyük olamaz.

Şerefiyede değer düşüklüğü zararının iptal edilmesi

"TMS 36 Kapsamında Şerefiye Değer Düşüklüğü Testi "