Satınalma sonrası oluşan şerefiyenin TFRS’ye göre nasıl değer düşüklüğü testine tabi tutulması gerektiğini tüm yönleriyle "TMS 36 Kapsamında Şerefiye Değer Düşüklüğü Testi" 'nde anlatmıştım. O makalemde satınalmanın %100 oranında yapıldığı varsayım üzerinden ilerlemiştim.

Peki bu satınalma %80 oranında yapılmış olsaydı ve azınlık payı ortaya çıksaydı şerefiye değer düşüklüğü testi nasıl hesaplanacaktı?

Bu hesaplama ve muhasebeleştirme, seçilen yönteme göre değişecektir.

Bu yazımda bunu anlatmaya çalışacağım.

TFRS Kapsamıda Şerefiye’de Değer Düşüklüğü Testinin Azınlık Paylarına Uygulanması

TMS/TFRS’de azınlık payları iki yöntem ile ölçülebilmektedir (TMS 36.C4):

1. Orantili Pay Yöntemi

Kontrol gücü olmayan payların net tanımlanabilir varlıklar içindeki orantılı payı dikkate alınarak ölçülür.

2. Tam Kontrol – Gerçeğe Uygun Değer Yöntemi

Kontrol gücü olmayan payların gerçeğe uygun değeri üzerinden ölçülür.

Bir örnek ile her iki yöntemin nasıl işlediğini görelim.

Şerefiye'de Değer Düşüklüğü Testi - Azınlık Payına İlişkin Örnek Uygulama

ACCAFIN şirketi, MUDEFIN A.Ş.’nin %80’ine sahiptir ve kontrol gücü olmayan paylarını, net tanımlanabilir varlıklar içindeki orantılı payı dikkate alarak ölçmektedir.

MUDEFIN şirketinin %80’lik payının alınması sırasında oluşan şerefiye tutarı 10.000 TL olarak ortaya çıkmıştır ve hesaplarında bu şekilde izlenmektedir. Dönem sonuna gelindiğinde, MUDEFIN şirketinin net varlıkları 130.000 TL, bu varlıkların geri kazanılabilir değeri 140.000 TL olarak hesaplanmıştır.

Bu durumda geri kazanılabilir değer, net varlıklarından yüksek olduğu için şerefiyede bir değer düşüklüğü oluşmamış diye düşünüyorsanız yanılıyorsunuz. Bu sadece ilk anda görünen tablo.

1. "Orantılı Pay Yöntemi"’ne Göre Şerefiyede Değer Düşüklüğü Hesaplaması ve Muhasebeleştirilmesi

ACCAFIN şirketi, MUDEFIN şirketinin %80’ine sahip olduğu için, önce tamamına sahip olsaydı şerefiye ne olurdu diye düşünmeliyiz.

10.000 TL * 100 / 80 = 12.500 TL şerefiyenin brütleştirilmiş tutarıdır.

Buna göre şerefiyede değer düşüklüğü olup olmadığına yeniden bakalım;

Geri kazanılabilir tutar – net varlıklar – şerefiye tutarı

140.000 TL – 130.000 TL – 12.500 TL = 2.500 TL şerefiyede değer düşüklüğü oluşmuştur.

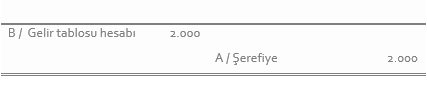

Peki ACCAFIN şirketi bunu hangi tutarda ve nasıl muhasebeleştirilmedlir?

ACCAFIN şirketi, MUDEFIN şirketinin %80’ine sahip olduğu için, şerefiye değer düşüklüğünün de %80’ini finansal tablolarına yansıtacaktır.

Buna göre; 2.500 TL * %80 = 2.000 TL ACCAFIN şirketinin finansal tablolarına alınması gereken değer düşüklüğü tutarı olmalıdır.

Bunun muhasebeleştirmesi ise şu şekilde yapılmalıdır:

2. "Tam Kontrol Yöntemi"’ne Göre Şerefiyede Değer Düşüklüğü Hesaplaması ve Muhasebeleştirilmesi

Tam kontrol yönteminde şerefiyedeki değer düşüklüğünün tamamı ACCAFIN A.Ş. hesaplarına alınmalıdır. Bu, bir önceki yöntemle bu yöntem arasındaki ilk farktır.

Yukarıdaki örnekten devam edecek olursak, şerefiyedeki değer düşüklüğü tutarı 12.500 TL idi.

İki yöntem arasındaki ikinci fark ise, şerefiyede oluşan değer düşüklüğünün bir kısmının azınlık payları hesabına kaydedilmesi gerektiğidir.

Bu yönteme göre yapılması gereken muhasebeleştirme ise şu şekilde olmalıdır: