Maddi duran varlıklar ile ilgili daha önce "TMS 16 Maddi Duran Varlıklar " yazımı paylaşmıştım. Ancak TMS 16, Duran varlıklar konusunda tek başına yeterli bir standart değil. TMS 40 Yatırım Amaçlı Gayrimenkuller de, maddi duran varlıklar ile ilişkili bir diğer standarttır. Bu standardın önemli konuları ise sırasıyla şunlardır;

- Yatırım amaçlı gayrimenkul kavramı,

- Yatırım amaçlı gayrimenkulün ilk muhasebeleştirilmesi ve devam eden dönemlerdeki muhasebeleştirilmesi sırasında yapılması gerekenler,

- Gerçeğe Uygun Değer Yöntemi ve TMS 16’daki Yeniden Değerleme Yöntemi’nden farkı,

TMS 40 Yatırım Amaçlı Gayrimenkuller

TMS 40’ın amacı

TMS 40, yatırım amaçlı gayrimenkullerin muhasebeleştirilmesine ve ilgili açıklama hükümlerine ilişkin ilkeleri belirlemektedir (TMS 40.1).

TMS 40’a göre yatırım amaçlı gayrimenkul örneği

Standardın “tanımlar” bölümünde yatırım amaçlı gayrimenkul şu şekilde tanımlanmıştır: Şirketlerin kira geliri, sermaye kazancı ya da her ikisini birden elde etmek amacıyla elde bulundurdukları arsa, bina, binanın bir kısmı ya da hem arsa hem binadır.

Tanımdan da anlaşılabileceği gibi, bir duran varlığın yatırım amaçlı gayrimenkul olarak sınıflanabilmesi için kira geliri, sermaye kazancı ya da her ikisini birden elde etmek amacıyla elde bulunduruluyor olması gerekmektedir. Bu amaç dışında aktifte bulunan duran varlıklar yatırım amaçlı gayrimenkul olarak sınıflanamaz. (ör. Üretim faaliyetleri için kullanılan bina, idari faaliyetler için kullanılan bina ya da satılması için aktifte yer alan bina gibi..)

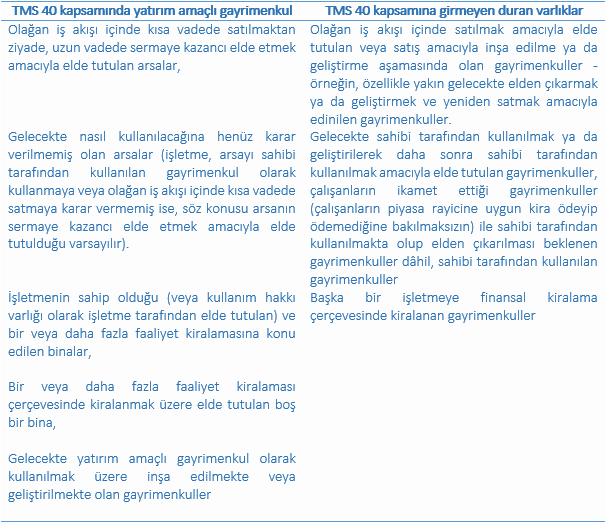

TMS 40 kapsamında yatırım amaçlı gayrimenkul örnekleri

Standart, yatırım amaçlı gayrimenkul örneklerini ve bu kapsamda değerlendirilemeyecek duran varlıkları şu şekilde açıklamaktadır (TMS 40.8-9):

Peki, yukarıdaki tabloya göre yatırım amaçlı gayrimenkul olarak belirlenen bir duran varlık ne zaman finansal tablolara alınmalıdır?

Yatırım amaçlı gayrimenkulun finansal tablolara alınabilmesi için aşağıdaki iki kriteri birden karşılaması gerekmektedir (TMS 40.16):

- Gayrimenkulle ilgili gelecekteki ekonomik yararların işletmeyegirişinin muhtemel olması ve

- Yatırım amaçlı gayrimenkulün maliyetinin güvenilir bir şekilde ölçülebilmesi

Yukarıdaki iki kriteri de karşılayan duran varlığı yatırım amaçlı gayrimenkul olarak sınıflayabilecek bir işletme bunu hangi tutar üzerinden yapmalıdır?

Yatirim amaçlı gayrimenkulun finansal tablolara ilk alımı sırasındaki maliyeti şu kalemlerden oluşmalıdır (TMS 40.20-21):

- Maliyet bedeli,

- Maliyet bedeli ile doğrudak ilişkilendirilebilen diğer maliyetler (ör: hukuki hizmetlere ilişkin ücretler, gayrimenkul alım vergisi gibi)

Aşağidaki maliyetler ise, yatırım amaçlı gayrimenkulun maliyetine eklenemez (TMS 40.23):

- İlk tesis maliyetleri (başlangıç maliyetleri)

- Yatırım amaçlı gayrimenkulun kullanımı sırasındaki faaliyet zararları,

- Gayrimenkulün inşası veya geliştirilmesi sırasında ortaya çıkan olağandışı miktarda artık malzeme ile olağandışı miktarda kullanılan işçilik veya diğer kaynaklar

Yatirim amaçlı gayrimenkul olarak sınıflanacak bir duran varlık, nakit ve peşin olarak değil de, vadeli olarak ya da ertelenmiş ödeme yöntemi ile alınmışsa, sözkonusu alım tutarı, alış tarihindeki net bugünkü değeri üzerinden finansal tablolara alınmalı; hesaplanan fark, faiz gideri olarak kâr ve zarar tablosuna alınmalıdır.

Maliyet değeri ve başlangıç maliyetlerinin toplamı ile finansal tablolara alınan bir yatırım amaçlı gayrimenkul, sonraki raporlama dönemlerinde hangi değer üzerinden finansal tablolarda gösterilmelidir?

Yatırım amaçlı gayrimenkullerin ilk ölçümü maliyet değeri üzerinden yapılmalıdır, buna az önce yukarıda değinmiştim. Sonraki raporlama dönemlerinde ise bir yatırım amaçlı gayrimenkul için 2 ölçüm yöntemi ortaya çıkmaktadır;

- Maliyet Yöntemi

- Gerçeğe Uygun Değer Yöntemi

Maliyet Yöntemi

TMS 40’ta, maliyet yöntemi için doğrudan bir açıklama bulunmamakta; bunun yerine TMS 16 Maddi Duran Varlıklar’a referans verilmektedir. Buradaki uygulama "TMS 16 Maddi Duran Varlıklar " ile aynıdır.

Gerçeğe Uygun Değer Yöntemi

İlk muhasebeleştirmenin ardından gerçeğe uygun değer yöntemini seçen işletme, tüm yatırım amaçlı gayrimenkullerini gerçeğe uygun değer üzerinden finansal tablolarında göstermelidir.

Gerçeğe uygun değer kavramını ele alan standart ise "TFRS 13 Gerçeğe Uygun Değer Ölçümü "'dür.

Gerçeğe Uygun Değer Yöntemi’ne göre her raporlama döneminde oluşan farklar kâr veya zarar tablosu’nda muhasebeleştirilmelidir.

Gerçeğe Uygun Değer Yöntemi, çoğu zaman uygulanabilir bir yöntem iken bazı istisnai durumlarda yatırım amaçlı gayrimenkulün gerçeğe uygun değer ölçümü imkansız olabilir. Örneğin, yatırım amaçlı gayrimenkulün aktif bir piyasasının olmaması ve alternatif bir gerçeğe uygun değer ölçüm yönteminin bulunamaması durumda varlığın gerçeğe uygun değer ölçümü yapılamaz. Bu durumda;

- İnşaatı devam eden ve bu süreçte gerçeğe uygun değer ölçümü yapılamamasına rağmen inşaat tamamlandıktan sonra gerçeğe uygun değerinin ölçülebileceği varsayılan yatırım amaçlı gayrimenkul maliyet değeri üzerinden ölçülmelidir.

- Yukarıdaki maddede zaten açıkladığım inşaası devam eden ve gerçeğe uygun değeri ölçülemeyen yatırım amaçlı gayrimenkuller içinse, kullanım hakkı kiracıda olan yatırım amaçlı gayrimenkul "TFRS 16 Kiralamalar" , sahipliği şirketin kendisinde olan yatırım amaçlı gayrimenkullerse "TMS 16 Maddi Duran Varlıklar" maliyet değeri üzerinden ölçülmelidir.

Gerçeğe uygun yöntemi ile ölçülen yatırım amaçlı gayrimenkul, daha sonraki dönemlerde maliyet değeri üzerinden ölçülemez.

Transferler

Gayrimenkullerin kullanım amaçları değiştiği zaman raporlandıkları grup da değişecektir. Şirketin kendisi tarafından idari bina olarak kullanıldığı için sabit kıymet (maddi duran varlık) olarak raporlanan gayrimenkul, şirket tarafından üçüncü tarafa kiralandığı zaman artık yatırım amaçlı gayrimenkul niteliğinde olacaktır. Bu durumun tersi de aynı şekilde geçerlidir.

Gayrimenkulün niteliğindeki değişiklik, yalnızca şirket yönetiminin niyet değişikliği ile olamaz. Bu değişikliğin yapılabilmesi için standart bazı kriterler getirmektedir (TMS 40.57):

- Yatırım amaçlı gayrimenkullerden sahibi tarafından kullanılan gayrimenkullere transfer edilmek için sahibi tarafından kullanılmaya ya da sahibi tarafından kullanılmak amacıyla geliştirilmeye başlanması,

- Yatırım amaçlı gayrimenkullerden stoklara transfer edilmek için satış amacıyla geliştirilmeye başlanması,

- Sahibi tarafından kullanılan gayrimenkullerden yatırım amaçlı gayrimenkullere transfer edilmek için sahibi tarafından kullanılmaya son verilmesi ve

- Stoklardan yatırım amaçlı gayrimenkullere transfer edilmek için diğer bir tarafla faaliyet kiralaması sözleşmesinin başlatılması

Gayrimenkulün transferi sırasında yeni sınıfındaki muhasebeleştirilmesi hangi yöntemi ve değer üzerinden yapılacaktır?

Bu durum standardın en karışık noktası bana göre ve olabildiğinde basit anlatmaya çalışacağım.

Yatırım amaçlı gayrimenkulün satışına karar verilirse; şirket, aktifindeki yatırım amaçlı bir gayrimenkulü herhangi bir geliştirme yapmadan elden çıkarmaya karar verirse, gayrimenkulü finansal tablo dışı bırakana kadar (finansal durum tablosundan çıkarana kadar) yatırım amaçlı gayrimenkul olarak sınıflandırmaya devam eder ve stok olarak yeniden sınıflandırmaz.

Maddi duran varlık olan bir gayrimenkulün yatırım amaçlı gayrimenkule dönüşmesi durumunda; şirketin kendisi tarafından kullanılan bir gayrimenkulün, gerçeğe uygun değeri üzerinden izlenenbir yatırım amaçlı gayrimenkule dönüşmesi durumunda işletme, kullanım şeklindeki değişikliğin gerçekleştiği tarihe kadar, sahip olunan gayrimenkul için TMS 16’yı, kiracı tarafından kullanım hakkı varlığı olarak elde tutulan gayrimenkul için TFRS 16’yı uygular. İşletme, gayrimenkulün TMS 16 veya TFRS 16’ya göre hesaplanmış olan defter değeri ile gerçeğe uygun değeri arasında bu tarihte oluşan herhangi bir farklılığı ise yine TMS 16’ya göre yapılmış bir yeniden değerleme gibi değerlendirir (TMS 40.58).

Yatırım amaçlı gayrimenkulün, sahibi tarafından kullanılan maddi duran varlık (sabit kıymet) niteliğine dönüşmesi durumunda; Gerçeğe uygun değeri üzerinden izlenen yatırım amaçlı gayrimenkulden, sahibi tarafından kullanılan gayrimenkule veya stoklara yapılan bir transferde, söz konusu gayrimenkulün "TMS 16 Maddi Duran Varlıklar" , "TFRS 16 Kiralamalar" veya "TMS 2 Stoklar" uyarınca sonraki muhasebeleştirme işlemindeki ikame maliyeti, gayrimenkulün kullanım şeklindeki değişikliğin gerçekleştiği tarihteki gerçeğe uygun değeridir (TMS 40.60).

Stoklar niteliğinden yatırım amaçlı gayrimenkul niteliğine dönüşen duran varlık için; Stoklardan, gerçeğe uygun değer üzerinden izlenecek olan yatırım amaçlı gayrimenkullere yapılan bir transferde, gayrimenkulün transfer tarihindeki gerçeğe uygun değeri ile daha önceki defter değeri arasındaki fark, kâr veya zarar olarak finansal tablolara yansıtılır (TMS 40.63).

İşletme, gerçeğe uygun değer üzerinden izlenecek olan ve kendisi tarafından inşa edilen veya geliştirilen yatırım amaçlı bir gayrimenkulün inşa veya geliştirilmesini tamamladığında, gayrimenkulün tamamlanma tarihindeki gerçeğe uygun değeri ile daha önceki defter değeri arasındaki farkı, kâr veya zarar olarak finansal tablolara yansıtır (TMS 40.65).

Elden çıkarma

TMS 40 kapsamındaki bir yatırım amaçlı gayrimenkulün elden çıkarılması, TMS 16 ile aynıdır. Buna göre yatırım amaçlı gayrimenkul aşağıdaki iki sebepten biri nedeniyle elden çıkarılabilir:

- Satış veya finansal kiralama yoluyla elden çıkarılması ya da

- Kendisinden herhangi bir ekonomik fayda beklenmemesi durumunda (hurda niteliğine geçerse)

Elden çıkarılan ya da kullanım dışı bırakılan bir yatırım amaçlı gayrimenkulden elde edilen kazanç ya da kayıp bu işlemden elde edilen net satış tutarı ile varlığın defter değeri arasındaki fark olacaktır ve bu fark kâr veya zararda muhasebeleştirilmelidir.

TMS 40 Yatırım Amaçlı Gayrimenkuller, seçilen modelin açıklaması, gerçeğe uygun değerin nasıl elde edildiği, yatırım amaçlı gayrimenkuller için sınıflandırma kriterlerinin neler olduğu, raporlama dönemi boyunca yatırım amaçlı gayrimenkullerdeki hareketler de dahil olmak üzere finansal tablolarda sunulması gereken birçok açıklama öngörmektedir.

Standardın 74-79. maddeleri buna ilişkin detayları anlatmaktadır.