ACFE Raporları'nın benim için en şaşırtıcı sonuçlarından birisi, fraudun ortaya çıkmasını sağlayan yöntemlerde dış denetimin etkisinin çok düşük olduğunu göstermesi oldu. Öyle ki, en etkin 12 yöntem arasında, “diğer” başlığının da arkasında 8. sırada yer alıyor.

Dış denetimin etkinliği

Bir kısmı yasal zorunluluktan, bir kısmı yurtdışı ortaklıkların getirdiği mecburiyetten bir kısmı da kendini daha güvende hissetmek istemesinden, bir çok firma her yıl önemli maliyetlere katlanarak bağımsız denetim yaptırmaktadır. Ancak, ACFE raporundaki sonuca göre bağımsız denetimin, finansal suistimalin tespitinde bu kadar etkisiz olması nereden bakarsanız hayal kırıklığıdır.

Enron ya da Worldcom gibi skandalların ardından denetçi firmalara, suistimal tespitindeki yetersizliklerinden dolayı bir çok eleştiri yapıldı ve hala da yapılıyor. Hatta sadece eleştiri değil, alay da var artık. Öyle ki, yurtdışındaki yatırım analistleri; bağımsız denetim raporlarının başındaki "finansal tabloların doğru ve dürüst olduğu"na ilişkin görüş yazısının, sevgiliye söylenen “seni sabahları da aynı tutkuyla seviyorum” sözü kadar inandırıcı olduğunu söylüyorlar :)

Ülkemizde ve yurtdışında şirketler, bir yandan bağımsız denetimden geçmiş finansal tablolarını yayınlarken, bir yandan da diğer yasal gerekliliklerden ötürü bazı faaliyet detaylarını da kamuoyu ile paylaşıyorlar. Bunlara satış analizleri, üretim analizleri, karlılık durumları gibi bağımsız denetim raporunda yer almayan hususlar örnek olarak verilebilir. İlginç olan ise, tüm bu analizlerin, bağımsız denetim planlamasında “analitik inceleme” kapsamında zaten çalışılan konular olması. Sanmıyorum ki hiçbir denetçi, meslek hayatının hiçbir döneminde analitik inceleme yapmadan bağımsız denetim çalışmasını tamamlamış olsun. Ancak bu noktada, yapılan çalışmanın ne derece nitelikli olduğu önem kazanıyor.

Analitik İnceleme: Tesco Skandalı Örneği

İngiltere’de yaşanan Tesco skandalı, buna iyi bir örnek olarak gösterilebilir.

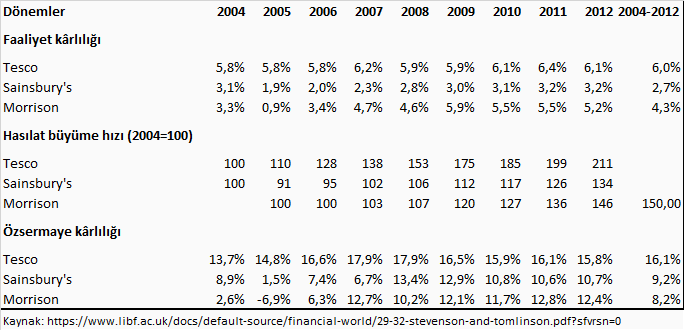

Şirketin kârında yapılan "overstatement" ortaya çıkmadan ve skandal duyulmadan önce, İngiltere’deki rakipleri ile şirketlerin faaliyet karlılığı, ciro büyüme hızı ve özsermaye karlılığı göstergelerinin karşılaştırmalı analizi ise şu şekildeydi;

Bu tabloya ilk bakıldığında Tesco’nun neredeyse her alanda rakiplerini ikiye katladığı görülüyor.

Şirketin denizaşırı yatırımlarının verimsizliği sebebiyle, Morrison’un ROE ve operasyonel karlılık marjlarında Tesco’yu yakalamaya başlamış olmasına karşın, Tesco en yakın rakibinden yaklaşık %50’lik daha fazla hasılat büyüme hızı yakalamış görünüyordu. Bu göstergelerin göz kamaştıran yüksekliğinin aksine, metrekare başına satış tutarı, mağaza alanlarının kullanımı gibi bazı sektörel indikatörleri ise düşüş trendindeydi o dönem.

2014 yılının ilk yarısında Tesco kârının 250 milyon sterlin (408 milyon dolar) daha fazla hesaplandığının ortaya çıkması, şirketi zor durumda bırakırken, şirketin yöneticileri hakkında inceleme başlatıldı.

Perakende Sektörü Düzenleyici Kurumu tarafından başlatılan soruşturmada ise tedarikçilere yapılan ödemelerin 24 aya kadar geciktirildiği, şirket sistemlerinde kasıtlı olarak yer alan veri hataları ve mükerrer fatura kesilmesi sorunlarının düzeltilmemesi ve satış ekibine, şirket hedeflerini yakalamaları için olağanüstü bir baskı yapıldığı tespit edildi.

Ardından İngiltere’nin Sermaye Piyasaları Düzenleyici Kurumu FCA tarafından yapılan soruşturmada 3 üst düzey yöneticisi fraud yapmaktan suçlu bulunan Tesco hakkında yatırımcıları yanıltıcı bilgiler yayınlamak suçu ile de 100 milyon Pound’luk bir dava açıldı. (Geçtiğimiz aylarda ise yapılan açıklamada Tesco’nun 129 milyon sterlin ceza odemeyi ve yatirimcilarin zararlarini telafi etmek icin bir plan dahilinde 85 milyon sterlin odemeyi kabul ettiği açıklandı. (https://finans.haberler.com/467019-araci-kurum-raporlari/))

Bu davalar bir yandan şirket aleyhine görünürken, bir yandan da kapalı olarak denetçi şirkete karşı yapılan bir hamle olarak da yorumlandı o dönem ki, denetim şirketi de dört büyüklerden biri olunca, konu yine daha ilgi çekici hale geldi “case” severler için.

Tüm bunların ardından Şirket, 2015 Şubat Ayı’nda 2014 yılının mali sonuçlarını 96 yıllık tarihinin en büyük zararını açıklayarak yaptı. (8,5 milyar Sterlin)

Denetçinin rolü

Tekrar denetçinin bu noktadaki rolüne dönecek olursak, bağımsız denetim kapsamında bu ve benzeri analizler, denetim döneminden önce denetçiler tarafından da yapılmakta. Burada temel amaç, hem sektör ile şirketin durumunun kıyaslanması, hem de denetim için öncelikli alanların belirlenebilmesidir. Ancak yukarıda da belirttiğim gibi, önemli olan bu analizleri amacına uygun olarak yorumlayabilmek.

Yukarıda paylaştığım tabloyu analitik inceleme çalışmasında hazırladıktan sonra, denetçinin sorması gereken soru şu olmalıdır:

Her biri neredeyse aynı ürünleri satarken, Tesco’da satılan kavanoz reçelin ya da makarnanın, şirketin verimliliğini rakiplerini ikiye katlayacak ne gibi bir farklı özelliği olabilir?

ya da

Metrekare başına düşen satış miktarında en yakın rakipleri artış trendindeyken, kendisi düşüşte olmasına rağmen bu rasyolar nasıl yakalanmış olabilir?

Bu sorulara alınan cevapların, doğru bir denetim planlamasına katkısı çok yüksek olacaktır. Aksi halde denetimin, denetçinin ve denetim şirketinin kalitesi sorgulanır hale gelmeye başlayacaktır. Tesco skandalı sonrası çıkan bir gazete haberinin altındaki yorum bu noktada dikkate çekicidir. Muhtemelen, bu ve benzeri skandallarda mağdur olmuş bir yatırımcının isyanı.

Bildiğim kadarıyla doğrudan bu skandal ile ilgili olarak denetçi firmaya bir ceza gelmedi. Firma skandal sonrasında; "Sorumluluklarımızın ciddiyetinin farkındayız ve mesleğimizi en yüksek profesyonel standartlarda sürdürme gayreti içindeyiz. FRC ile koordineli olarak çalışmalarımıza devam edeceğiz." diyerek bir nevi kendi payına düşen hatayı da kabul etmiş oldu.