Finansal raporların tam, doğru ve tarafsız olduğunun; gerçeğe ve ihtiyaca uygun bilgi verdiğinin belirlenmesinde kabul görmüş en yaygın usul, bu raporların;

- Uygun bir muhasebe çerçevesine göre hazırlanmış olması,

- Bağımsız ve güvenilir kişi ve kurumlar tarafından denetlenmesi ve

- Denetimini yapanların üzerinde etkin bir kamu gözetimi olmasıdır.

Bu çerçevede, gelişmiş pek çok ülkede sermaye piyasalarına olan güveni yeniden tesis etmek, bireysel yatırımcıyı korumak ve finansal raporların güvenilirliğini sağlamak üzere meslekten bağımsız, düzenleme, denetleme ve yaptırım uygulama yetkilerini haiz kamu gözetimi kurumları oluşturulmuştur.

Kamu Gözetimi Kurumu, bağımsız denetimin kalitesini korumak ve artırmak amacıyla, denetim kuruluşları ve denetçiler nezdinde kalite kontrol sistemi ve seçilmiş dosya incelemeleri gerçekleştirmektedir.

Bu kapsamda Kurum, ilk incelemelerini 2014 yılında yaparak sonuçlarına ilişkin 2015 yılında bir rapor yayınladı ve devam eden yıllarda bu raporlar düzenli olarak yayınlanmaya devam etti. Önceki yıllara ilişkin rapor özetlerine aşağıdaki linklerden ulaşabilirsiniz.

"Türkiye'de Bağımsız Denetimin Bağımsız Denetime İhtiyacı: KGK 2017 Araştırma Raporu"

"Türkiye'de Bağımsız Denetimin Bağımsız Denetime İhtiyacı: KGK 2016 Araştırma Raporu Sonuçları"

Kurum tarafından incelenen denetim dosyası sayısı her yıl artmaya devam ediyor. Üstelik 2019 yılında açıklanan ve 2018 sonuçlarını içeren raporda, denetim kapsamının daha da genişlediği görülüyor. Kurum, her ne kadar sonuçlarını açıklamasa da ihbar ve şikayet üzerine 10 ve bilişim teknolojileri (IT) denetimlerine ilişkin ise 6 denetim dosyasını incelemiştir.

KGK İnceleme Raporu 2018 Yılı İnceleme Sonuçları

Çalışmanın Kapsamı

2018 yılı itibarıyla yetkilendirilmiş 271 denetim kuruluşundan 66’sı ve 10 bağımsız denetçi nezdinde inceleme yapılmış ve toplam 92 inceleme raporu hazırlanmıştır. Bunlardan 76’sı yıllık plan dahilinde yapılan dosya incelemelerine 10’u ihbar ve şikayetlere ilişkin incelemelere ve 6’sı ise bilişim teknolojileri (IT) denetimlerine ilişkindir.

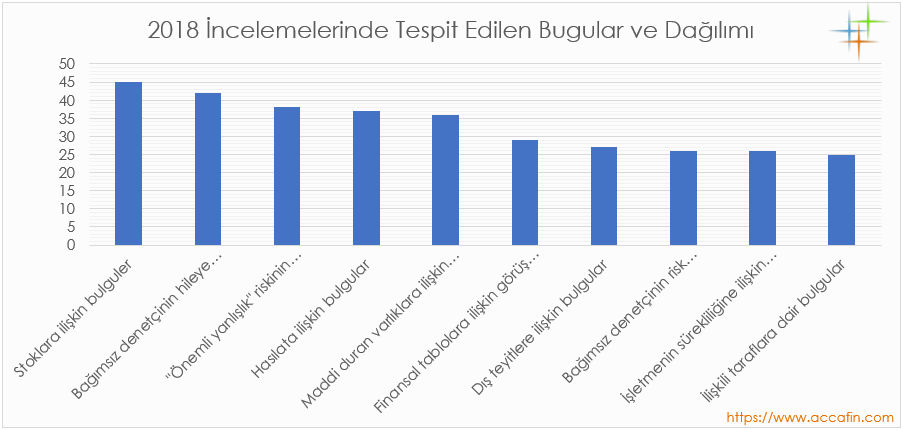

2018 yılında yıllık plan dahilinde incelenen 76 denetim dosyasında toplam 565 bulgu tespiti yapılmıştır. Yaygın olarak karşılaşılan bulguların dağılımı şu şekildedir;

Çalışmanın Sonuçları

İnceleme raporunda, en fazla tespit edilen bulgular ve temel eksiklikler şu şekildedir:

Stoklara ilişkin bulgular

İncelenen denetim dosyalarının %53’ünde stoklarla ilgili eksikler tespit edilmiştir. Tespit edilen temel eksiklikler şunlardır;

- Stok sayımına yeterli katılım gösterilmemesi,

- Stokların tetkik edilmesindeki eksiklikler,

- Stoklara ilişkin net gerçekleşebilir değer tespitinin yapılmaması,

- Stok alımlarında vade farkı hesaplamaları ve muhasebeleştirilmesindeki hatalar ve eksiklikler

2017 yılında yapılan incelemelere ilişkin yayınlanan 2018 raporunda da stoklar, en fazla denetim eksikliği tespit edilen bölümdü. İncelenen dosyaların %55’inde stoklarla ilgili eksiklikler tespit edilmişti. Bu yılki eksikliklerde de hem planlamadan kaynaklanan eksiklikler göze çarpıyor (stok sayımına katılmama gibi) hem de denetçinin ilgili muhasebe standardına, "TMS 2 Stoklar" 'a, yeterince hakim olamamasından kaynaklanan eksiklikler olduğu görülüyor.

Bağimsiz denetçinin hileye ilişkin sorumluluklarına yönelik bulgular

“BDS 240 Finansal Tabloların Bağımsız Denetiminde Bağımsız Denetçinin Hileye İlişkin Sorumlulukları” kapsamında bağımsız denetçi finansal tablolardaki hile kaynaklı “önemli yanlışlık” risklerinin belirlenmesi ve değerlendirilmesinden sorumludur.

KGK tarafından incelenen 76 denetim dosyasının %38’inde bu yönde 42 adet bulguya ulaşılmıştır.

Literatüre bakıldığında, geçmişte yaşanan finansal suistimallerde “hasılat”ın, kasıtlı olarak gerçeğe uygun gösterilmeyen en önemli kalem olduğu görülmektedir. Geçtiğimiz günlerde ortaya çıkan "Luckin Coffee Skandalı" ’nda da şirketin, gelirlerini kasıtlı olarak 310 milyon USD yüksek gösterdiği ortaya çıkmıştır.

"Önemli yanlışlık" riskinin belirlenmesi ve değerlendirilmesine ilişkin bulgular

“BDS 315 Işletme ve Çevresini Tanımak Suretiyle “Önemli Yanlışlık” Risklerinin Belirlenmesi ve Değerlendirilmesi” kapsamında denetçinin;

- Finansal tablolardaki ve

- İşlem sınıfları, hesap bakiyeleri ve açıklamalara ilişkin yönetim beyanlarındaki

önemli yanlışlık riskinin belirlenmesi ve değerlendirilmesi gerekmektedir.

KGK tarafından 2018 yılında incelenen 76 denetim klasörünün %29’unda bu eksikliklere rastlanmıştır.

Hasılata ilişkin bulgular

Bağımsız denetçinin hileye ilişkin sorumlulukları ile birlikte değerlendirildiğinde hasılat kalemi, finansal tabloların denetiminde denetçinin, mesleki şüpheciliğini azami gayretle uygulaması gereken kalemlerden biridir. "Tarihteki En Sansasyonel Fraud Hikayeleri" 'nden Enron'u batıran isimlerden biri olan "Andrew Fastow'un Enron Röportajı" bu konunun önemini ilk ağızdan! aktarması açısından oldukça önemlidir.

KGK tarafından incelenen 76 denetim klasörünün %36’sında denetçi firma tarafından hasılat’ın denetimde en fazla yapılan eksiklikler şunlar olarak belirtilmiştir:

- Hasılatın, tüm alt grupları ile birlikte yeterince test edilmemesi,

- Hasılatla ilgili işletmeye özgür hile ve önemli yanlışlık riskinin belirlenmemesi,

- Hasılat ile ilgili yapılan iç kontrollere çok fazla güvenilerek yeterli denetim testlerinin uygulanmaması,

- Denetim örnekleminin ve örneklem sayısının yeterli olmaması,

- Hasılat ile ilgili dönemsellik testinin yeterince uygulanmaması

Tespitlere bakıldığında, daha çok kontrol eksiklikleri gibi görünüyor ancak "TFRS 15 Müşteri Sözleşmelerinden Doğan Alacaklar" , TMS 18 Hasılat ve TMS 11 İnşaat Sözleşmelerinin yerini alan yeni bir standart. Önümüzdeki dönemlerde KGK incelemelerinde en fazla eksiklik tespit edilmesi muhtemel konuların başında bu nedenle hasılat olacaktır.

Maddi duran varlıklara ilişkin bulgular

İncelenen denetim dosyalarının %43’ünde maddi duran varlıkların denetimine ilişkin eksiklikler tespit edilmiştir. Bu eksikler özetle şu şekildedir:

- Maddi duran varlıkların fiziki kontrolünün yapılmaması,

- Arsa üzerinde inşa edilen binaların arsadan ayrı muhasebeleştirilmesi,

- Maddi duran varlıkların faydalı ömür değerlendirmeleri ve “hurda” değerinin eksik test edilmesi

Stoklar ve hasılat ile ilgili eksikliklerde belirttiğim durum maddi duran varlıklar ile ilgili bulgularda da görülüyor. Denetim şirketlerinin, sabit kıymet sayımı yapmaması/yaplan sayıma iştirak etmemesi kaynak yetersizliğini ya da planlama eksikliğini gösterirken, diğer tespitler denetçinin "TMS 16 Maddi Duran Varlıklar" 'a ilişkin bilgi eksikliğinden kaynaklanmıştır.

Finansal tablolara ilişkin görüş oluşturmayla ilgili bulgular

“BDS 700 Finansal Tablolara İlişkin Görüş Oluşturma ve Raporlama” kapsamında denetçi, finansal tabloların tüm önemli yönleriyle geçerli finansal raporlama çerçevesi hükümlerine göre hazırlanıp hazırlanmadığını değerlendirmelidir. KGK’nın incelemlerinde, 76 denetim klasörünün %24’ünde bu yönde eksikliklere rastlanmıştır.

Dış teyitlere ilişkin bulgular

Dış teyit, denetçi tarafından üçüncü bir kişiden fiziki, elektronik veya başka bir ortamda doğrudan yazılı kanıt şeklinde elde edilen denetim kanıtıdır.

KGK incelemelerinde, incelenen dosyaların %33’ünde dış teyitlerle ilgili denetim eksiklikleri tespit edilmiştir. Tespit edilen iki önemli eksiklik şu şekildedir:

- Dış teyid için seçilen örneklemin anakitleyi temsil etmemesi,

- Teyitlerin, denetim firması yerine denetlenen firmaya gönderilmesi,

- Cevap alınamayan dış teyitler için alternatif denetim testlerinin uygulanmaması

Bağımsız denetçinin risk olarak değerlendirilmiş hususlara karşı yapacağı işlere ilişkin bulgular

BDS 330 Bağimsiz Denetçinin Risk Olarak Değerlendirilmiş Hususlara Karşı Yapacağı İşlere İlişkin Bulgular kapsamında denetçi; finansal tablo düzeyinde ve yönetim beyanı düzeyinde önemli yanlışlık riski olarak değerlendirdiği risklere karşılık veren genel işler ile kontrol testleri ve maddi doğrulama prosedürleri olarak ikiye ayrılan müteakip denetim prosedürlerini tasarlar ve uygular.

KGK incelemelerinde, incelenen dosyaların %26’sında finansal tablo ve yönetim beyanlarındaki “önemli yanlışlık” risklerinin değerlendirilmesine ilişkin denetim prosedürlerinin geliştirilmediği tespit edilmiştir.

İşletmenin sürekliliğine ilişkin bulgular

İşletmenin sürekliliği uyarınca finansal tablolar, işletmenin sınırsız bir ömre sahip olduğu ve öngörülebilir gelecekte faaliyetlerini sürdüreceği varsayımıyla hazırlanır. Yönetim işletmeyi tasfiye etmeyi ya da faaliyetleri durdurmayı planlamadıkça, genel amaçlı finansal tablolar işletmenin sürekliliği ilkesine göre hazırlanır. Denetçi, BDS 570 İşletmenin Sürekliliği kapsamında işletmenin sürekliliğini devam ettirme kabiliyetini değerlendirmeli ve buna yönelik testler uygulamalıdır.

KGK incelemelerinde, incelenen dosyaların %34’ünde, işletmenin sürekliliği ile ilgili yapılan sorgulamalar, değerlendirmeler ve diğer çalışmalarda eksiklikler tespit edilmiştir. Buradaki en büyük risk, denetçinin, rapora olumlu görüş vermekle birlikte “işletmenin sürekliliğini etkileyen hususlar” açıklamasına yer vermemesinden dolayı yatırımcının zarar görmesidir.

İşletmenin sürekliliği ilkesinin kaybolduğu durumlarda finansal tabloların nasıl hazırlanması gerektiğini "İşletmenin Sürekliliği İlkesinin Kaybolduğu Durumlarda TMS/TFRS'ye Göre Finansal Tablo Hazırlamak" başlıklı yazımda okuyabilirsiniz.

İlişkili taraflara ilişkin bulgular

İlişikili taraflar, birbirinden bağımsız şirketler değildir; aksine, sıkı ilişki içinde olabileceklerinden ilişkili taraf aracılığı ile daha kolay hile yapılmaktadır. İşletmenin ilişkili taraf işlemlerinin anlaşılması, önemli yanlışlık risklerinin belirlenmesi için büyük önem arz etmektedir.

KGK incelemelerinde, incelenen dosyaların %32’sinde, ilişkili taraf işlemlerinin belirlenmesi ve değerlendirilmesiyle ilgili olarak uygulanan denetim prosedürlerinin ve çalışma kağıtlarının yeterli nitelikte olmadığı tespit edilmiştir.

Sonuç

KGK'nın geleneksel hale gelen bu raporlarını oldukça faydalı buluyorum zira tespitleri içeren yönü dışında, öğretici bir yönü de bulunuyor. Bu açıdan, tüm ilgili tarafların faydalanabileceği nitelikte bir yayın. Ancak rapordaki tespitlerin çok iç açıcı olmadığını söylemeye gerek yoktur sanırım. 6 yıl bağımsız denetim yapmış bir “ex-auditor” olarak, sanırım benim mesleği yaptığım dönemde (2006-2012) böyle bir çalışma yapılsa, o çalışmanın sonuçları mevcut durumdan çok uzak olmaycaktır.

Peki o halde, denetim şirketleri ve denetçiler için, onca zamandır istenen ilerlemeyi sağlamışlardır diyebilir miyiz?

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilrsiniz.