Konsolidasyon serisi kapsamında daha önce yazdığım "TFRS 3 İşletme Birleşmeleri ", "TFRS 10 Konsolide Finansal Tablolar ", "TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar " ile ilgili yazılarımda, iştirak ve bağlı ortaklıklardaki yatırımları anlatmıştım.

Bu yazımın konusu ise müşterek anlaşmalar. Standartlardaki yeri ise TFRS 11 Müşterek Anlaşmalar..

TFRS 11 Müşterek Anlaşmalar

Bu standart, müşterek anlaşma tarafı olan tüm şirketler tarafından uygulanması gereken bir standarttır.

Peki müşterek anlaşma nedir?

TFRS 11 müşterek anlaşmayı iki veya daha fazla tarafın üzerinde müşterek kontrole sahip olduğu anlaşma şeklinde tanımlamaktadır.

Müşterek anlaşma, iş ortaklığı ya da müşterek faaliyet şeklinde olabilir.

Ülkemizde daha önce UMS 31 Iş Ortaklıklarındaki Paylar adıyla yayınlanan standart, 01.01.2013 tarihinden bu yana TFRS 11 Müşterek Anlaşmalar adıyla yürürlüktedir (TFRS 11.6).

TFRS 11 Müşterek Anlaşmalar’ın amacı

TFRS 11, müşterek olarak kontrol edilen anlaşmalarda (müşterek anlaşmalarda) payı olan işletmeler tarafından yapılacak finansal raporlamanın ilkelerini düzenlemektir (TFRS 11.1).

Bu amaçla standart müşterek kontrolü tanımlayarak, müşterek anlaşma türünün belirlenmesi ve muhasebeleştirmenin doğru yapılmasını amaçlamaktadır (TFRS 11.2).

TFRS 11’deki müşterek kontol kavramı ve tanımlanması

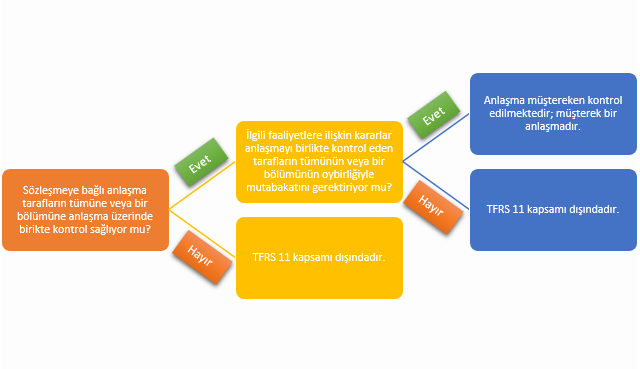

Müşterek kontrol, bir anlaşma üzerindeki kontrolün sözleşmeye bağlı anlaşma ile paylaşılmasıdır. Bu kontrol, ilgili faaliyetlere ilişkin kararların kontrolü paylaşan tarafların oy birliği ile mutabakatını gerektirdiği bir durumda vardır (TFRS 11.7).

Tanımda koyu renk ile belirttiğim 3 önemli kavrama daha detaylı bakalım;

Sözleşmeye bağlı anlaşma

Bağlayıcı bir sözleşme her zaman değil ama çoğu kez yazılı olacak şekilde, genellikle taraflar arasında gerçekleştirilen bir sözleşme veya belgelenmiş görüşmeler şeklindedir. Ayrıca yasal mekanizmalar da kendi başlarına ya da taraflar arasındaki sözleşmeler ile bağlantılı olarak bağlayıcı anlaşmalar oluşturabilmektedir (TFRS 11. B2).

Müşterek kontrol

Kontrol kavramı "TFRS 10 Konsolide Finansal Tablolar "’da tanımlanmaktadır. Kontrol, tarafların tümünün veya bir bölümünün, anlaşmaya dâhil olmalarından dolayı değişken getirilere maruz kalıp kalmadıklarını veya bu getirilerde hak sahibi olup olmadıklarını, aynı zamanda bu getirileri yatırım yaptığı işletme üzerindeki gücüyle etkileme imkânına sahip olup olmadıklarını göstermektedir. Özetle, tek bir taraf, yalnızca kendi çıkarları için karar alamaz.

Örneğin, 3 taraflı bir iş ortaklığı olduğunu varsayalım. A şirketinin bu ortaklıktaki payı %50, B şirketinin payı %25 ve C şirketinin payı da %25 olsun.

Önemli kararların alınabilmesi için gereken minimum çoğunluk ise %75 olsun.

Bu ne anlama gelir?

A şirketi, B ve C şirketlerinin her kararını tek başına veto ederek gereken çoğunluğun (%75) sağlanmasını engelleyebilir. Yani, B ve C kendi içlerinde anlaşsalar bile A’nın katılımı olmadan şirket için önemli bir karar alamazlar. Buna karşın, A şirketinin de tek başına yeterli çoğunluğu sağlama imkanı bulunmamakta; B ya da C şirketlerinden en az birinin desteğine ihtiyacı bulunmaktadır.

İşte bu durum, müşterek kontrol’ün tipik bir örneğidir. A, B ve C şirketleri, anlaşma üzerinde müşterek kontrole sahip durumdadır.

Peki A şirketinin payı yine %50 olmakla birlikte, B şirketinin payı %30 ve C şirketinin payı da %20 olsaydı ve yine önemli bir karar için %75 çoğunluk gerekseydi bu kez durum nasıl olurdu?

Bu durumda, A ve B şirketleri anlaşma üzerinde müşterek kontrole sahip olacaklardır.

Oybirliği ile mutabakat koşulu

Anlaşma üzerinde müşterek kontrolü bulunan herhangi bir tarafın, diğer tarafların veya taraflardan bir bölümünün kendi rızası olmadan (ilgili faaliyetlere ilişkin) tek yönlü karar vermelerini önleyebileceği anlamına gelmektedir.

Standartta, müşterek kontrolün varlığının kontrol edilebilmesi için aşağıdaki şekilde bir karar ağacı bulunmaktadır.

TFRS 11’deki müşterek anlaşma türleri

Yatırımcı şirket, dahil olduğu anlaşmayı doğru muhasebeleştirmek ve finansal tablolarında doğru gösterebilmek için bu anlaşmanın türünü doğru tespit etmelidir.

TFRS 11 kapsamında, iki tür müşterek anlaşma vardır:

İş ortaklığı

Müşterek kontrole sahip olan tarafların, anlaşmanın net varlıkları üzerinde haklarının bulunduğu müşterek anlaşmadır. Söz konusu taraflara iş ortaklığı katılımcıları denir.

Müşterek faaliyet

Anlaşmanın müşterek kontrolüne sahip taraflarının bu anlaşmayla ilgili varlıklar üzerinde haklara ve borçlara ilişkin yükümlülüklere sahip oldukları müşterek anlaşmadır. Söz konusu taraflara müşterek faaliyet katılımcıları denir.

Müşterek anlaşma türleri olmasına rağmen iş ortaklığı ve müşterek faaliyet arasında farklar bulunmaktadır.

Müşterek anlaşmaların TFRS 11 kapsamında muhasebeleştirilmesi

TFRS 11, müşterek anlaşmaların muhasebeleştirilmesi için, anlaşmanın türüne göre 2 yöntem belirlemiştir.

İş ortaklıklarının muhasebeleştirilmesi

İş ortaklığına iştirak eden ve müşterek kontrole sahip olan şirketler (yukarıdaki ilk örnekte olan şirrketler), iş ortaklığındaki payını bir yatırım olarak kaydeder ve "TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar "'da belirlenen özkaynak yönteminin uygulamasından muaf tutulmadığı sürece söz konusu yatırımı bu Standart uyarınca özkaynak yöntemine göre muhasebeleştirmelidir.

İş ortaklığına iştirak etmesine rağmen müşterek kontrole ve önemli etkiye sahip olmayan ve şirketler (yukarıdaki ikinci örnekte olan şirketler), iş ortaklıklarındaki paylarını TFRS 9 kapsamında muhasebeleştirmeli; iş ortaklığında müşterek kontrole sahip olmamakla birlikte önemli etkiye sahip olan şirketler, bu yatırımlarını TMS 28’e göre muhasebeleştirmelidir.

Müşterek faaliyetlerin muhasebeleştirilmesi

Müşterek faaliyet katılımcısı, müşterek faaliyetteki payına ilişkin olarak aşağıdakileri muhasebeleştirir:

- Müştereken elde bulundurulan varlıklardaki payı da dâhil olmak üzere varlıkları,

- Müştereken katlanılan borçlardaki payı da dâhil olmak üzere borçları,

- Müşterek faaliyetten kaynaklanan çıktıya ilişkin payının satışından doğan hasılatı,

- Müşterek faaliyet tarafından çıktının satışından doğan hasılattan kendine düşen payı ve

- Müştereken katlanılan giderlerdeki payı da dâhil olmak üzere giderleri

Yukarıda bahsedilen maddelerdeki her bir varlık ve yükümlülük, kendi ilgili standardına göre muhasebeleştirmelidir. Örneğin, müşterek faaliyet kapsamında muhasebeleştirilecek bir üretim makinesi, "TMS 16 Maddi Duran Varlıklar " kapsamında muhasebeleştirilmelidir.