“Finansal Raporlamaya İlişkin Kavramsal Çerçeve (Kavramsal Çerçeve)”, TMS-TFRS’nin tümünün üzerine inşa edildiği bir sütun görevi görmektedir. Kavramsal Çerçeve, finansal raporlamanın TMS-TFRS’ye uygun olarak hazırlanması için temel prensipleri açıklar. Bu nedenle, TMS ve TFRS’ler okunmaya başlamadan önce okunması gereken ilk bölümdür.

Kavramsal Çerçeve’nin Tarihi

1989 yılında ilk yayınlandığı ismi “Finansal Tabloların Hazırlanması ve Sunulmasına İlişkin Çerçeve” olan Kavramsal Çerçeve, ilk yayınlandığından bugüne kadar önemli değişikliklere uğramıştır. 2018 yılında yapılan son güncellemeden önceki büyük güncelleme 2010 yılında olmuş; ancak bu güncelleme kısmi olarak yapılmış ve 1989’daki ilk versiyonun belirli bölümlerini hala içerir şekilde kullanılmıştı. 2018 yılında ise güncelleme olarak tanımlanmasının eksik kalacağı şekilde büyük değişiklikler yapılarak ve hatta ismi de değiştirilerek “Finansal Raporlamaya İlişkin Kavramsal Çerçeve” ismiyle en kapsamlı şeklini almıştır.

Ülkemizde 27 Ekim 2018 tarihinde KGK tarafından Türkçeleştirilerek yayınlanan yeni sürüm, tercih eden işletmeler tarafından daha önceki hesap dönemlerinde de kullanılabilecek şekilde 1 Ocak 2020 ve sonrasında başlayan hesap dönemlerinden itibaren zorunlu hale gelmiştir.

Kavramsal Çerçeve bir standart değildir; ancak bir standarttan çok daha önemlidir, zira finansal tabloların nasıl hazırlanması gerektiğine ilişkin temel bir kılavuz niteliğindedir.

Finansal Raporlamaya İlişkin Kavramsal Çerçeve’nin Kapsamı

Finansal Raporlamaya İlişkin Kavramsal Çerçeve 8 bölümden oluşmaktadır.

Bölüm 1. Genel Amaçlı Finansal Raporlamanın Amacı

Kavramsal Çerçeve’nin temelini oluşturan bu bölümde, finansal bilgiye hangi tarafların hangi sebeplerle ihtiyacı olduğu açıklanmaktadır. Potansiyel yatırımcılar, borç verenler ve finansal kuruluşlar, “taraf” lara örnek olarak verilebilir. Buna göre, finansal tablolar, raporlayan işletmenin ekonomik kaynaklarında ve işletmeye yönelik haklarda değişikliğe yol açan işlemlerin ve diğer olayların etkileri hakkında bilgi sağlamalıdır. Diğer yandan, finansal bilgi kullanıcılarına hazırlanan finansal raporlar, büyük ölçüde, kesin tanımlamalar yerine tahminlere, yargılara ve modellere dayanacağı için sağlanacak finansal bilginin, ihtiyaç duyulan tüm bilgileri kapsaması imkansızdır.

Bu bölümde vurgulanan bir diğer husus ise, finansal raporların tahakkuk esasına göre hazırlanması gerektiğidir. Tahakkuk esaslı muhasebede, işlemler ile diğer olaylar ve durumların, raporlayan işletmenin ekonomik kaynakları ve talep hakları üzerindeki etkileri, ilgili nakit girişleri ve ödemeler farklı bir dönemde gerçekleşmiş olsa bile, gerçekleştiği dönemde gösterilir.

Tahakkuk esaslı muhasebenin kullanılmadığı tek finansal tablo "Nakit Akış Tablosu" dur. Nakit akış tablosu, raporlayan işletmenin belirli bir dönemdeki nakit akışlarına ilişkin bilgiyi, işletmenin gelecekteki net nakit girişleri yaratma gücünü ve işletmenin ekonomik kaynaklarını yönetimin idare etme sorumluluğunu değerlendirmesine yardımcı olur ve “nakit esas” lı olarak hazırlanır.

Bölüm 2. Faydalı Finansal Bilginin Niteliksel Özellikleri

Bu bölümde, bir finansal bilginin, kullanıcılar açısından faydalı olabilmesi için taşıması gereken 2 temel özellik ve bunlara bağlı alt özellikler açıklanmaktadır. Bu iki özellik “temel niteliksel özellikler” ve “destekleyici niteliksel özellikler” dir.

Temel Niteliksel Özellikler

İhtiyaca uygun finansal bilgi, finansal bilgi kullanıcılarının kararlarına etki edebilme özelliğine sahiptir. Bir bilginin kararları etkileyebilme gücü, o bilginin işletmenin gelecekteki faaliyetleri ile ilgili “tahmin değeri” olarak ya da daha önce yapılan değerlendirmeler hakkında fikir verecek şekilde “doğrulama değeri” olarak kullanılmasına bağlıdır.

Önemlilik, ihtiyacı uygunluk ile yakından ilişkilidir. Bununla ilgili aşağıdaki çalışmayı inceleyebilirsiniz;

"Bağımsız Denetimde Önemlilik Kavramı ve Uygulama Örneği"

Gerçeğe uygun sunuma göre finansal bilgi, tam, tarafsız ve hatasız olmalıdır.

Destekleyici Niteliksel Özelikler

Karşılaştırılabilirlik özelliğine göre finansal bilgi, işletmenin farklı dönemleri ile ya da farklı işletmelerin benzer bilgileriyle karşılaştırılabilir olmalıdır.

Doğrulanabilirlik özelliğine göre finansal bilgi, bağımsız ve bilgili gözlemciler tarafından üzerinde tam bir görüş birliğine ya da enazından anlaşmaya varılabilecek nitelikte olmalıdır.

Zamanında sunum özelliğine göre finansal bilgi, kullanıcıların kararlarını etkilyeceği zaman açıklanmalıdır.

Anlaşılabilirlik özelliğine göre finansal bilgi, kullanıcılara açık ve net bir şekilde sunulmalıdır.

Temel ve destekleyici niteliksel özelliklerde öncelik, temel niteliksel özelliklerindir. Daha açık bir deyişle, ihtiyaca uygun olmayan ya da gerçeğe uygun sunulmamış bir bilginin zamanında ya da anlaşılır sunulmasının bir önemi olmayacaktır.

Bölüm 3. Finansal Tablolar ve Raporlayan İşletme

Finansal Tablolar

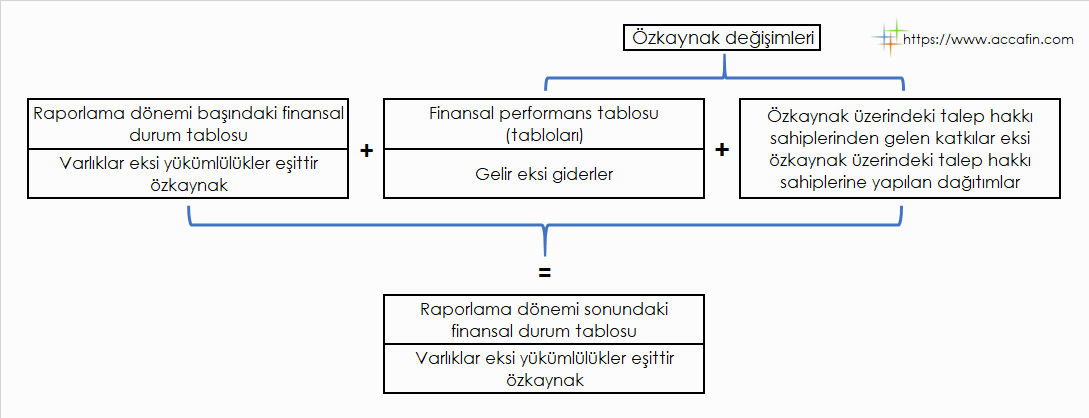

Finansal tablolar, raporlayan işletme hakkında faydalı bilgiyi içermelidir. Bu bilgiler açağıdaki şekilde sağlanmalıdır:

Finansal Durum Tablosu’nda varlıklar, yükümlülükler ve özkaynaklar,

Finansal Performans Tablosu’nda gelir ve giderler,

Diğer tablolarda ve dipnotlarda ise;

- Finansal tablolara alınan ya da alınmamış olan varlık ve yükümlülüklerin niteliği ve bunlardan kaynaklanan riskler

- Nakit akışları,

- Özkaynak üzerindeki talep hakkı sahiplerinin katkıları ve onlara yapılan dağıtımlar ve

- Sunulan veya açıklanan tutarların tahmin edilmesinde kullanılan yöntemler, varsayımlar ve yargılar ile bu yöntem, varsayım ve yargılarda meydana gelen değişiklikler

Finansal tablolar, belirli bir dönem için ve genellikle işletmenin sürekliliği ilkesi kapsamında öngörülebilir gelecekte de faaliyetlerini sürdüreceği varsayımına dayanılarak hazırlanır. Bu varsayıma göre işletmenin, öngörülebilir bir gelecek boyunca (çoğunlukla gelecek 12 aylık dönem olarak dikkate alınır) faaliyetlerine devam edeceği kabul edilir. Bu konudaki yazımı aşağıdaki linkten inceleyebilirsiniz.

"İşletmenin Sürekliliği İlkesinin Kaybolduğu Durumlarda TMS/TFRS'ye Göre Finansal Tablo Hazırlamak"

Raporlayan işletme

“Raporlayan işletme” kavramı, standartların bazılarında kavram olarak geçse de, Kavramsal Çerçeve’nin 2018 sürümü ile “resmi” olarak hayatımıza girmiş durumdadır. Kavramsal Çerçeve’ye göre “raporlayan işletme”, finansal tablolar hazırlamakla yükümlü olan ya da finansal tablolar hazırlamayı seçen bir işletme olarak tanımlanmaktadır. (Kavramsal Çerçeve 3.10) Bu tanıma göre raporlayan işletme, tüzel kişi olması zorunlu olmaksızın bir şirket, şirketin bir kısmı ya da birden fazla işletmeden oluşabilir.

Raporlayan işletmenin hazırlayacağı finansal tablolar, yukarıda saydığım durumlarına göre "konsolide , “konsolide olmayan” ya da “kombine (birleşik)” şeklinde olabilecektir.

Bölüm 4. Finansal Tabloların Unsurları

Kavramsal Çerçeve’de tanımlanan finansal tabloların unsurları ve tanımları şu şekildedir;

Varlık

Geçmişteki olayların bir sonucu olarak işletme tarafından kontrol edilen mevcut bir ekonomik kaynaktır.

Ekonomik kaynak

Ekonomik fayda üretme potansiyeline sahip bir haktır.

Yükümlülük

İşletmenin geçmişteki olayların bir sonucu olarak bir ekonomik kaynağı devretme konusundaki mevcut mükellefiyetidir.

Özkaynak

İşletmenin tüm yükümlülükleri düşüldükten sonra varlıkları üzerinde kalan haktır.

Gelir

Özkaynak üzerindeki talep hakkı sahiplerinin yaptığı katkılar haricinde, özkaynakta artışlara yol açan varlıklardaki artışlar veya yükümlülüklerdeki azalışlar.

Gider

Özkaynak üzerindeki talep hakkı sahiplerine yapılan dağıtımlar haricinde, özkaynaklarda azalışlara yol açan varlıklardaki azalışlar veya yükümlülüklerdeki artışlar.

Bölüm 5. Finansal Tablolara Alma ve Finansal Tablo Dişı Bırakma

Finansal tablolara alma

Finansal tablo unsurlarından —varlık, yükümlülük, özkaynak, gelir veya giderler— birinin tanımına giren bir kalemin, finansal durum tablosu ya da finansal performans tablosuna (tablolarına) dâhil edilmek üzere belirlenmesi sürecidir.

Yukarıdaki tablo, finansal tablolara alınma kriterlerini belirlemekle birlikte şunu unutmamak gerekir ki, yukarıdaki finansa tablo unsurlarını karşılayan her durumun finansal tablolarda gösterilmesi gibi bir koşu bulunmamaktadır. İhtiyaca uygunluk, gerçeğe uygun sunum, gösterim maliyetleri ve diğer tüm durumlar, bu tanımlara uygun işlemlerin finansal tablolarda gösterilip gösterilmeyeceğini değerlendirme aşamasında kullanılmalıdır.

Finansal tablo dışı bırakma

Finansal tablo dışı bırakma genelde bir kalemin artık varlık veya yükümlülük tanımını karşılamadığı zaman gerçekleşir.

Bölüm 6. Ölçüm

Finansal tablolara alınan unsurlar parasal tutar olarak ölçülür. Bunun için de bir ölçüm esası seçilmesi gerekmektedir.

Kavramsal Çerçeve, iki ölçüm esasını detaylı olarak ele almaktadır;

- Tarihi maliyet, finansal tablo unsurunun tanınması sırasındaki işlem değeridir.

- Cari değer, ölçüm tarihindeki koşulları yansıtacak şekilde güncellenmiş bilgileri kullanarak varlıklar, yükümlülükler ve ilgili gelir ve giderler hakkında parasal bilgidir. Bunun için Kavramsal Çerçeve’de birkaç yöntem belirlenmiştir;

- "Gerçeğe uygun değer"

- Kullanım değeri ve

- Cari maliyet

Her bir yöntemin hangi koşullarda ve ne şekilde kullanılabileceği de yine Kavramsal Çerçeve’de ayrıntılı olarak belirtilmektedir.

Bu noktada bir diğer önemli konu ise, özkaynağın ölçümlenemeyecek olması (varlık ve yükümlülüklerin ölçümü neticesinde oluşan fark özkaynak ölçümü olarak kabul edilir.) ve genel amaçlı finansal tabloların şirket değerini göstermek amacıyla hazırlanmaması nedeniyle sonuç olarak elde edilen özkaynak değerinin şirketin değeri ile ilgili bir fikir verecek nitelikte olmamasıdır.

Bölüm 7. Sunum ve Açıklama

Sunum ve açıklamaların temel amacı, finansal tablolardaki bilginin etkili bir şekilde iletilmesini sağlamaktır.

Finansal tablolardaki bilginin etkili bir biçimde iletilmesi aşağıdakileri gerektirir:

- Kurallara odaklanmaktan ziyade sunum ve açıklama amaç ve ilkelerine odaklanmak

- Bilgileri, benzer kalemleri gruplayan ve benzer olmayan kalemleri ayıran bir biçimde sınıflandırmak ve

- Bilgileri, gereksiz ayrıntıların veya gereğinden fazla toplulaştırmanın gölgesinde kalmayacak şekilde toplulaştırmak.

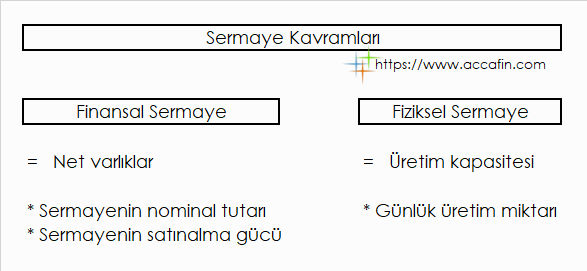

Bölüm 8. Sermaye Kavramları ve Sermayenin Korunması

Bu bölüm, eski Kavamsal Çerçeve yer alan ve tümüyle korunan bir bölümdür; herhangi bir yenilik içermemektedir.

Kavramsal Çerçeve, sermaye kavramını iki farklı açıdan ele almaktadır:

- Finansal sermaye: Sermaye, yatırılan para veya yatırılan satın alma gücü gibi finansal bir kavram olarak ele alındığında, işletmenin net varlıkları ya da özkaynağı ile eş anlamlı hale gelir.

- Fiziki sermaye: Sermaye, faaliyette bulunabilme kabiliyeti gibi fiziki bir kavram olarak ele alındığında işletmenin, örneğin günlük üretim miktarına dayalı olan üretim kapasitesi olarak kabul edilir.

Finansal tablo kullanıcılarının öncelikli olarak yatırılan sermayenin nominal tutarı ya da yatırılan sermayenin satın alma gücü ile ilgilenmesi durumunda, finansal sermaye kavramı benimsenmelidir. Ancak kullanıcıların ilgilendiği temel konunun işletmenin faaliyette bulunabilme kabiliyeti olması durumunda, fiziki sermaye kavramı kullanılmalıdır.

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilrsiniz.