Faaliyetlerinizi genişletmenin ve işletmenizi büyütmenin farklı yolları vardır; yabancı bir işletmeyi tamamen ya da hisselerinin bir kısmını satın almak, yeni bir işletme kurmak ya da üçüncü bir taraf ile bir iş ortaklığına başlamak.. Tüm bu alternatiflerin ise finansal raporlama açısından tek bir sonucu vardır: Konsolidasyon.

TMS-TFRS'ye göre Konsolidasyon

Genel olarak, bir işletmenin başka bir işletmedeki paylarından bahsederken cümle içinde kullandığı kavramlardan biridir.

Ancak, TMS/TFRS’ye göre farklı türdeki yatırımlar, farklı muhasebeleştirme prensipleri gerektirir ve her biri konsolidasyonun bir çeşidi durumundadır.

Bu nedenle, genel bir ifade olarak konsolidasyon doğru olsa da, hangi yöntemle konsolidasyon daha doğru bir ifade olacaktır.

Ne yapmalıyız?

Öncelikle yatırımınızın türünü tanımlamalısınız.

Daha sonra, yatırımınızın türüne göre ilgili TMS/TFRS’ye bakarak, gerekli olan muhasebeleştirme prensiplerini uygulamalısınız.

Iki madde de özetledim ancak detayını da anlatmaya çalışacağım :)

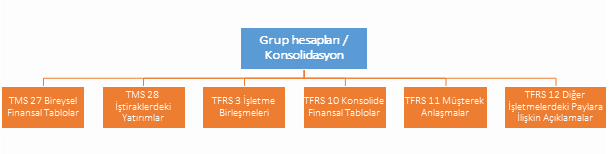

Grup Muhasebesi ile ilgili Standartlar

TMS/TFRS Setinde, grup muhasebesi ile ilgili 6 standart bulunmaktadır.

1. TMS 27 Bireysel Finansal Tablolar

Bu standart, işletmenin herhangi bir nedenle bireysel finansal tablo hazırlaması durumunda bağlı ortaklığı, iş ortaklığı ya da iştiraklerdeki yatırımlarına ilişkin muhasebeleştirme ve açıklama hükümlerini düzenler.

Burada unutulmaması gereken önemli bir nokta var; Bağlı ortaklığı veya iştiraki olmayan ya da herhangi bir iş ortaklığında iş ortaklığı payı bulunmayan bir işletmenin finansal tabloları bireysel finansal tablo değildir!

2. TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar

"TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar" , yatırım yapılan işletmeyi müşterek olarak kontrol eden veya yatırım yapılan işletme üzerinde önemli etkisi bulunan tüm işletmeler tarafından uygulanır.

3. TFRS 3 İşletme Birleşmeleri

"TFRS 3 İşletme Birleşmeleri" , bir işletmenin, başka bir işletme üzerindeki kontrolü ele aldığı anda uygulanır. Burada unutulmaması gereken iki husus var:

- Kontrolü ele alınan varlık, işletme mi yoksa varlık edinimi mi? sorusu doğru değerlendirilmelidir.

- Ne zaman TFRS 3 ve ne zaman TFRS 10 uygulanması gerektiği konusunda tereddüt yaşanabilir. O durumda şu unutulmamalıdır ki, TFRS 3, kontrol sağlandığı anda ilk muhasebeleştirmede kullanılırken, TFRS 10, ilk raporlama döneminde kontrolü alınan işletmenin muhasebeleştirilmesinde kullanılmalıdır.

4. TFRS 10 Konsolide Finansal Tablolar

Bir işletmenin, başka bir işletmede kontrol sağladığı anda uygulaması gereken standartlardan ikincisi de "TFRS 10 Konsolide Finansal Tablolar" 'dır.

TFRS 3, işletmenin başka bir işletme üzerinde kontrol sağlayıp sağlamadığı ile ilgilenirken ve kontrol sağlaması halinde uygulaması gereken ilk muhasebeleştirmeyi düzenlerken, TFRS 10 “kontrol” kavramının kendisi açıklamaktadır.

5. TFRS 11 Müşterek Anlaşmalar

"TFRS 11 Müşterek Anlaşmalar" , üçüncü bir tip ortaklık olan müşterek anlaşmalar ile ilgili hususları düzenler.

2013 yılından önce TMS 28 bu hususları düzenlerken, bu tarihten sonra bu durumun kendine özgü bir standardı olmuştur; TFRS 11 Müşterek Anlaşmalar.

6. Diğer İşletmelerdeki Paylara İlişkin Açıklamalar

TFRS 12, bağlı ortaklıklar, iştirakler, iş ortaklıkları, müşterek anlaşmalar ve konsolidasyona tabi olmayan (işletme tarafından kontrol edilmeyen) diğer tüm ilişkili şirketlere ilişkin yapılması gereken dipnot açıklamalarını düzenler.

Tüm bu standartları ve düzenledikleri konuları aşağıdaki tabloda görebilirsiniz.

Yatırımınızı nasıl muhasebeleştirmelisiniz?

Yukarıda da belirttiğim gibi, öncelikle yatırımınızın türünü belirlemeniz en önemli nokta burada. Bunu yaptıktan sonra, hangi yöntemi uygulayacağınızı belirlemelisiniz.

1. Bağlı ortaklıklar

"TFRS 10 Konsolide Finansal Tablolar" , bağlı ortaklığı, başka bir işletme tarafından kontrol edilen işletme olarak tanımlamaktadır.

Buradaki kontrol gücünü en önemli nokta ise, diğer işletmenin yüzde kaçlık bir bölümüne sahip olduğunuzdur. Özellikli durumlar hariç olmak üzere, 50%’den fazla hissesine sahip olduğunuz işletmeyi kontrol ettiğiniz kabul edilmelidir.

Kontrol gücünüzün olduğu bir işletmeyi tam konsolidasyon yöntemi ile konsolide etmelisiniz.

2. İştirakler

"TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar" , iştiraki, başka bir işletme tarafından üzerinde önemli etkisi olan ancak bağlı ortaklık ve/veya iş ortaklığı türünden olmayan işletme olarak tanımlamaktadır.

Diğer bir deyişle, başka bir işletme üzerinde önemli bir etkiniz varsa ancak bu işletme sizin bağlı ortaklığınız ya da iş orrtaklığınız değilse, iştirakiniz olarak değerlendirilmelidir.

Bunun için de, yine özellikli durumlar hariç olmak üzere, 20% - 50% arasındaki bir hisse sahipliği, o işletmenin iştirakiniz olarak değerlendirilebileceği anlamına gelir.

Bu tür işletmeler için kullanılması gereken konsolidasyon yöntemi, özkaynak yöntemi ile konsolidasyoon olmalıdır.

3. Müşterek Anlaşmalar

"TFRS 11 Müşterek Anlaşmalar" , müşterek anlaşmayı “iki veya daha fazla tarafın üzerinde müşterek kontrole sahip olduğu anlaşma” olarak tanımlamaktadır.

Müşterek anlaşma bir iş ortaklığı ya da müşterek faaliyet olabilir. Burada, tarafların hisse adedini ölçmek yerine kontrol gücünü değerlendirmek daha doğru bir yaklaşımdır zira, müşterek bir anlaşmadan bahsedilebilmesi için tüm tarafların eşit hisseye sahip olması beklenir. Örneğin, eğer müşterek anlaşmada 3 taraf varsa, her bir tarafın 33,33% hissesi olmalıdır. Ancak, tüm tarafların oybirliği ile karar alamadığı ya da tek bir tarafın kendi kararlarını istediği gibi uygulayabilmesi durumunda müşterek anlaşmadan söz edilemez.

TFRS 11’e göre müşterek anlaşmaların muhasebeleştirilmesi, anlaşmanın niteliğine göre belirlenir:

- Eğer müşterek anlaşma bir iş ortaklığı ise, taraflar kendi finansal raporlarına bu iş ortaklığını özkaynak yöntemine göre muhasebeleştirmelidir.

- Eğer müşterek anlaşma bir müşterek faaliyet ise, taraflar, müşterek faaliyetin varlık ve yükümlülükleri, müşterek anlaşmaya katıldıkları oranları dahilinde muhasebeleştirmelidir.

4. Diğer Yatırımlar

Bir yatırımınız var fakat yukarıdaki sınıflamaların hiçbirine dahil edemiyorsanız, o yatırımınızın finansal araç olarak muhasebeleştirilmesi beklenir. Bunu düzenleyen standartlar ise TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme ve TFRS 9 Finansal Araçlar'dır.

Yazıyı daha çok kişiye ulaştırmak için sayfanın solundaki sosyal medya araçlarını kullanabilirsiniz.