Finansal raporların tam, doğru ve tarafsız olduğunun; gerçeğe ve ihtiyaca uygun bilgi verdiğinin belirlenmesinde kabul görmüş en yaygın usul, bu raporların;

- Uygun bir muhasebe çerçevesine göre hazırlanmış olması,

- Bağımsız ve güvenilir kişi ve kurumlar tarafından denetlenmesi ve nihayet

- Denetimini yapanların üzerinde etkin bir kamu gözetimi olmasıdır.

Bu çerçevede, gelişmiş pek çok ülkede sermaye piyasalarına olan güveni yeniden tesis etmek, bireysel yatırımcıyı korumak ve finansal raporların güvenilirliğini sağlamak üzere meslekten bağımsız, düzenleme, denetleme ve yaptırım uygulama yetkilerini haiz kamu gözetimi kurumları oluşturulmuştur. Kamu Gözetimi Kurumu, bağımsız denetimin kalitesini korumak ve arttırmak amacıyla, denetim kuruluşları ve denetçiler nezdinde kalite kontrol sistemi ve seçilmiş dosya incelemeleri gerçekleştirmektedir. Bu kapsamda Kurum, ilk incelemelerini 2014 yılında yaparak sonuçlarına ilişkin 2015 yılında bir rapor yayınladı. Devam eden yıllarda kurumun rutin çalışması haline gelen rapor benim için birkaç açıdan oldukça önemli hale geldi. Bu rapor sayesinde hem bağımsız denetimin kalitesi hem de firmaların mali tablo hazırlama becerisi yakından izlenebilir durumda.

Raporun sonuçlarına bir özet olarak göz atacak olursak;

KGK Yıllık İnceleme Raporu 2019 Sonuçları

Kurum, 2019 yılı itibarıyla yetkilendirilmiş 283 denetim kuruluşundan 72’si nezdinde inceleme yaparken, bunların 59’u dosya incelemelerinden, 13’ü ise diğer incelemelerden oluşmuştur.

İncelenen 72 denetim kuruluşundan 31’ini KAYİK dahil denetim yetkisi bulunan firmalar oluşturmaktadır.

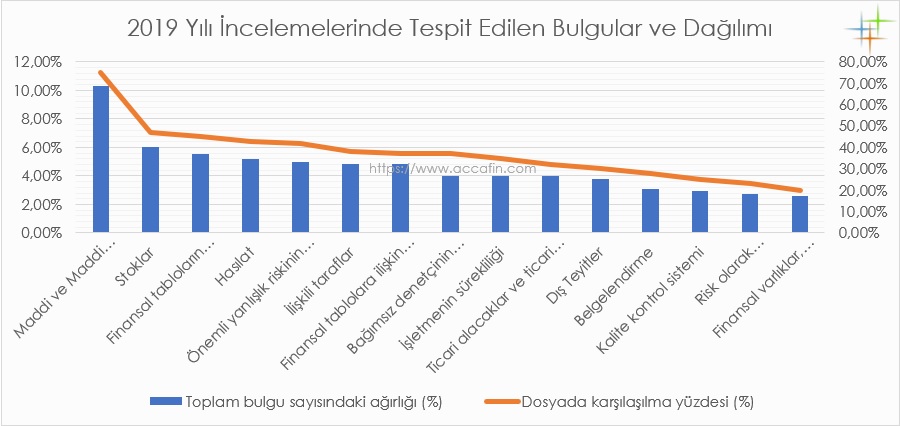

2019 yılında yıllık plan dahilinde incelenen 60 denetim dosyasında (59 dosya denetim firması ve 1 denetçi dosyası) toplam 580 bulgu tespiti yapılmıştır.

Bu yılın incelemesinde en fazla karşılaşılan bulgu “Maddi ve Maddi Olmayan Duran Varlıklar” ile ilgili olmuştur.

Yaygın olarak karşılaşılan bulguların dağılımı şu şekildedir;

1. Maddi duran varlıklara ilişkin bulgular

Önceki yıllardan farklı olarak bu yılın raporunda, incelenen dosyalarda en fazla bulgunun Maddi ve Maddi Olmayan Duran Varlıklar ile ilgili olduğu görülmektedir.

İncelenen denetim dosyalarının %75’inde "maddi duran varlıklar" 'ın denetimine ilişkin eksiklikler tespit edilirken bunlar özetle şu şekildedir:

- Maddi duran varlıkların fiziki kontrolünün yapılmaması,

- Maddi duran varlıkların faydalı ömür tahminlerinin, amortisman yöntemlerinin ve “hurda” değerinin sorgulanmaması veya eksik test edilmesi

- Amortisman giderlerinin hesaplama yöntemlerinin doğruluğunun test edilmemesi,

- Kıst amortisman yöntemine ilişkin eksik sorgulama yapılması,

- Bina ve üzerine inşa edildikleri arsanın muhasebeleştirilmesindeki hataların tespit edilememesi,

- Seçilen politikanın tüm maddi duran varlık grubuna uygulanıp uygulanmamadığının test edilmemesi,

- Yeniden değerleme artışlarının geçerli finansal raporlama çerçevesi hükümleri uyarınca doğru muhasebeleştirilip muhasebeleştirilmediğinin sorgulanmaması,

- Marka, ticari başlıklar, ve yayın hakları, lisans ve imtiyazlar gibi unsurların aktifleştirilmesinde hataların tespit edilememesi,

2. Stoklara ilişkin bulgular

İncelenen denetim dosyalarının %47’sinde stoklarla ilgili eksikler tespit edilmiş. Tespit edilen temel eksiklikler şu şekilde sıralanmıştır;

- Stok sayımına yeterli katılım gösterilmemesi,

- Stokların tetkik edilmesinde ve belgelendirilmesindeki eksiklikler,

- Stoklara ilişkin net gerçekleşebilir değer tespitinin yapılmaması,

- Stok alımlarında vade farkı hesaplamaları ve muhasebeleştirilmesindeki hatalar ve eksiklikler

2018 raporunda da stoklar, en fazla denetim eksikliği tespit edilen bölümdü. İncelenen dosyaların %53’ünde stoklarla ilgili eksiklikler tespit edilmişti.

TMS 2 Stoklar'a ilişkin makalelere aşağıdaki linklerden ulaşabilirsiniz.

3. Finansal tabloların sunumuna ilişkin bulgular

KGK tarafından 2019 yılında 60 denetim klasöründe yapılan inceleme sonucunda dosyaların %45’inde finansal tabloların sunumuna ilişkin denetim eksiklikleri tespit edildiği belirtilmiştir.

Tespit edilen temel eksiklikler ise şu şekilde açıklanmıştır;

- Döviz kurlarındaki değişimlerden kaynaklanan gerçekleşmemiş kazanç ve kayıpların nakit akışı sayılmamasına ragmen nakit akış tablosunda finansman faaliyetinden kaynaklanan nakit akışı olarak raporlanmasına ilişkin tespit eksikliği,

- Finansal tablolar ile dipnotlar arasındaki uyumsuzluklarının tespit edilmemesi ya da düzeltme talep edilmemesi,

- Dipnotlarda açıklanması gereken hususların eksik açıklanmasına yönelik ek denetim prosedürü uygulanmaması,

- Nakit akım tablosu ve özkaynak değişim tablosunun sunumuna ilişkin uyumsuzlukların giderilmesine yönelik ek denetim prosedürünün uygulanmaması,

- Tam set finansal tablolarda olması gereken tablo ve/veya eklerin bağımsız denetim raporunda eksik yer alması

4. Hasılata ilişkin bulgular

Bağımsız denetçinin hileye ilişkin sorumlulukları ile birlikte değerlendirildiğinde hasılat kalemi, finansal tabloların denetiminde denetçinin, mesleki şüpheciliğini azami gayretle uygulaması gereken kalemlerden biridir.

"Tarihteki En Sansasyonel 15 Fraud Olayı" 'nda yer alan örnekler ve Enron'u batıran isimlerden biri olan "Andrew Fastow'un Enron Röportajı" bu konunun önemini ilk ağızdan! aktarması açısından oldukça önemlidir. Yine, son dönemde yaşanan ve Amerika sermaye piyasalarında önemli düzenlemeleri tetikleyen Çin kahve zinciri "Luckin Coffee" ’de yaşanan durum da, hasılatın önemi göstermektedir.

2019 yılında KGK tarafından incelenen 60 denetim klasörünün %43’ünde (2018: 76 denetim klasöründeki oran %36) denetçi firma tarafından hasılat’ın denetimde en fazla yapılan eksiklikler şu şekilde belirtilmiştir:

- Hasılatın, tüm alt grupları ile birlikte yeterince test edilmemesi,

- Finansman bileşeni içeren hasılat kayıtlarında bu tutarın tespit edilmesine yönelik denetim prosedürlerinin uygulanmaması/eksik uygulanması,

- Hasılatın ölçümüne yönelik yapılan kontrol ve denetim eksiklikleri,

- Hasılatla ilgili işletmeye özgür hile ve önemli yanlışlık riskinin belirlenmemesi,

- Hasılat ile ilgili yapılan iç kontrollere çok fazla güvenilerek yeterli denetim testlerinin uygulanmaması,

- Denetim örnekleminin ve örneklem sayısının yeterli olmaması,

- Hasılat ile ilgili dönemsellik testinin yeterince uygulanmaması,

- İlişkili taraflara yapılan satışların piyasa şartlarında gerçekleşip gerçekleşmediğinin kontrol edilmesi/eksik kontrol edilmesi

Hasılat için son dönemlerin en önemli raporlama düzenlemesi şüphesiz TFRS 15 Müşteri Sözleşmelerinden Hasılat’tır. Bulguların bir kısmı denetim eksikliğine ilişkin olmakla birlikle, bir kısmının ise bu standardın doğru uygulanabilirliği ile ilgili olduğu görülmektedir.

"TFRS 15 ile ilgili tüm makaleler" 'e toplu olarak ya da aşağıdaki linklerden ayrı ayrı ulaşabilirsiniz.

- "TFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Alacaklar ve Örnek Uygulama"

- "TFRS 15 Kapsamında Mal ve Hizmetlerin Birlikte Sunumu"

- "TFRS 15 Kapsamında İnşaat Sözleşmelerinin Muhasebeleştirilmesi"

- "TFRS 15 Kapsamında İskonto İşlemlerinin Muhasebeleştirilmesi"

- "TFRS 15 Kapsamında Yazılım Sözleşmelerinin Muhasebeleştirilmesi"

- "Sözleşme Varlığı ve Ticari Alacak Kavramlarının TFRS 15 Açısından İncelenmesi"

5. "Önemli yanlışlık" riskinin belirlenmesi ve değerlendirilmesine ilişkin bulgular

“BDS 315 Işletme ve Çevresini Tanımak Suretiyle “Önemli Yanlışlık” Risklerinin Belirlenmesi ve Değerlendirilmesi” kapsamında denetçinin;

- Finansal tablolardaki ve

- İşlem sınıfları, hesap bakiyeleri ve açıklamalara ilişkin yönetim beyanlarındaki önemli yanlışlık riskinin belirlenmesi ve değerlendirilmesi gerekmektedir.

KGK tarafından 2019 yılında incelenen 60 denetim klasörünün %42’sinde bu eksikliklere rastlanmıştır. (2018: %29)

Bağımsız denetimde önemlilik kavramı ile ilgili aşağıdaki makaleyi inceleyebilirsiniz.

"Bağımsız Denetimde Önemlilik Kavramı ve Bir Uygulama Örneği"

6. İlişkili taraflara ilişkin bulgular

İlişkili taraflar, birbirinden bağımsız şirketler değildir; aksine, sıkı ilişki içinde olabileceklerinden ilişkili taraf aracılığı ile daha kolay hile yapılmaktadır. İşletmenin ilişkili taraf işlemlerinin anlaşılması, önemli yanlışlık risklerinin belirlenmesi için büyük önem arz etmektedir.

KGK incelemelerinde, incelenen dosyaların %38’inde (2018: %32), ilişkili taraf işlemlerinin belirlenmesi ve değerlendirilmesiyle ilgili olarak uygulanan denetim prosedürlerinin ve çalışma kağıtlarının yeterli nitelikte olmadığı tespit edilmiştir. Bulguların bazıları şu şekildedir;

- İlişkili taraflar ile yapılan işlemlerin, ilişkili olmayan taraflar ile yapılan işlemler ile aynı şartlarda gerçekleşip gerçekleşmediğinin kontrolünde yapılan eksiklikler,

- İlişkili taraflarla yapılan işlemlerdeki hile riskinin eksik değerlendirilmesi,

7. Finansal tablolara ilişkin görüş oluşturmayla ilgili bulgular

“BDS 700 Finansal Tablolara İlişkin Görüş Oluşturma ve Raporlama” kapsamında denetçi, finansal tabloların tüm önemli yönleriyle geçerli finansal raporlama çerçevesi hükümlerine göre hazırlanıp hazırlanmadığını değerlendirmelidir. KGK’nın incelemlerinde, 60 incelemenin %37’sinde bu yönde eksikliklere rastlanmıştır. Geçen yıl bu oranın %24 olduğunu hatırlatmakta fayda var.

Tespit edilen başlıca eksiklikler şu şekilde açıklanmıştır;

- Eksik denetim dosyası ile denetim görüşünün oluşturulması,

- Denetim raporunun görüşe dayanak olan kısımlarına yer verilmemesi,

- Muhasebe tahminlerinin geçerli olup olmadığının kontrol edilmemesi

8. Bağımsız denetçinin hileye ilişkin sorumluluklarına yönelik bulgular

“BDS 240 Finansal Tabloların Bağımsız Denetiminde Bağımsız Denetçinin Hileye İlişkin Sorumlulukları” kapsamında bağımsız denetçi finansal tablolardaki hile kaynaklı “önemli yanlışlık” risklerinin belirlenmesi ve değerlendirilmesinden sorumludur.

KGK tarafından incelenen 60 denetim dosyasında %37’sinde bulguya ulaşılmıştır.

Literatüre bakıldığında, geçmişte yaşanan finansal suistimallerde “hasılat”ın, kasıtlı olarak gerçeğe uygun gösterilmeyen en önemli kalem olduğu görülmektedir. Geçtiğimiz günlerde ortaya çıkan "Luckin Coffee Skandalı" ’nda da şirketin, gelirlerini kasıtlı olarak 310 milyon USD yüksek gösterdiği ortaya çıkmıştır.

9. İşletmenin sürekliliğine ilişkin bulgular

İşletmenin sürekliliği uyarınca finansal tablolar, işletmenin sınırsız bir ömre sahip olduğu ve öngörülebilir gelecekte faaliyetlerini sürdüreceği varsayımıyla hazırlanır. Yönetim işletmeyi tasfiye etmeyi ya da faaliyetleri durdurmayı planlamadıkça, genel amaçlı finansal tablolar işletmenin sürekliliği ilkesine göre hazırlanır. Denetçi, BDS 570 İşletmenin Sürekliliği kapsamında işletmenin sürekliliğini devam ettirme kabiliyetini değerlendirmeli ve buna yönelik testler uygulamalıdır.

KGK incelemelerinde, incelenen dosyaların %35’inde, işletmenin sürekliliği ile ilgili yapılan sorgulamalar, değerlendirmeler ve diğer çalışmalarda eksiklikler tespit edilmiştir. Buradaki en büyük risk, denetçinin, rapora olumlu görüş vermekle birlikte “işletmenin sürekliliğini etkileyen hususlar” açıklamasına yer vermemesinden dolayı yatırımcının zarar görmesidir.

İşletmenin sürekliliği ilkesinin kaybolduğu durumlarda finansal tabloların nasıl hazırlanması gerektiği ile ilgili aşağıdaki yazımı inceleyebilirsiniz.

"İşletmenin Sürekliliği İlkesinin Kaybolduğu Durumlarda TMS/TFRS'ye Göre Finansal Tablo Hazırlamak"

10. Ticari alacak ve ticari borçlara ilişkin bulgular

KGK tarafından 2019 yılına ait incelenen 60 denetim klasörünün %32’sinde ticari alacak ve ticari borçlara ilişkin denetim eksiklikleri tespit edilmiştir. Rapordaki tespitlerin bir kısmı şu şekilde;

- Ticari alacakların tahsil kabiliyeti ile ilgili denetim prosedürlerinin eksik olması,

- Ticari alacaklara ilişkin faiz ve kur farklarının denetim prosedüründeki eksiklikler,

- Ticari alacak ve borçların ayrı ayrı yönetim beyanına göre finansal tablolara alınması sırasında yapılması gereken denetim prosedürü eksiklikleri

Sonuç

Raporda başlıklar halinde belirtilen eksiklerde birkaç hususun öne çıktığı söylenebilir. Buna göre denetim çalışmalarında hem planlama ve insan kaynağının eksik yönetilmesi durumu hem de "TMS-TFRS" 'ye hakim olamamaktan kaynaklanan hatalar var.

Diğer yandan, bu raporu ilk yayınladığı yıldan buy ana izleyen ve okuyan biri olarak, tespitlerin her geçen yıl daha önemli hale geldiğini söylemem gerekiyor. Burada amacım iyi hata kötü ayrımı yapmak değil ancak, eksiklikler, hem firmalar yönünde hem de denetim ve denetçi kalitesi yönünde oldukça düşündürücü bir durumda.

Bunun dışında raporun, tespitleri içeren yönü dışında, öğretici bir yönü de bulunuyor. Bu açıdan, tüm ilgili taraflara mutlaka raporu okuyup incelemelerini tavsiye ederim.

Bu yazıyı sosyal medyada paylaşmak için ekranın solundaki sosyal medya araçlarını kullanabilrsiniz.